新築購入のベストタイミングを年齢や年収から考えてみよう

結婚や出産など人生における大きな転機を迎えた時、憧れのマイホームの購入を検討する方も少なくありません。そこで気になるのはやはりお金とタイミング。高額な買い物のため「今じゃなくてもいいんじゃないか」「もうちょっとお金が溜まってから」と慎重になりがちです。このような時には、まずは何歳の時に建てるのがベストなのか、年収はどのくらいあればいいのか、といった疑問を解消しましょう。

今回は、新築購入にベストなタイミングを、平均年齢や平均年収と合わせてご紹介します。新築購入についてお悩みの方はぜひ参考にしてください。

新築で注文住宅を建てた人の平均年齢は?

まずは新築を購入した人の平均年齢を確認しましょう。

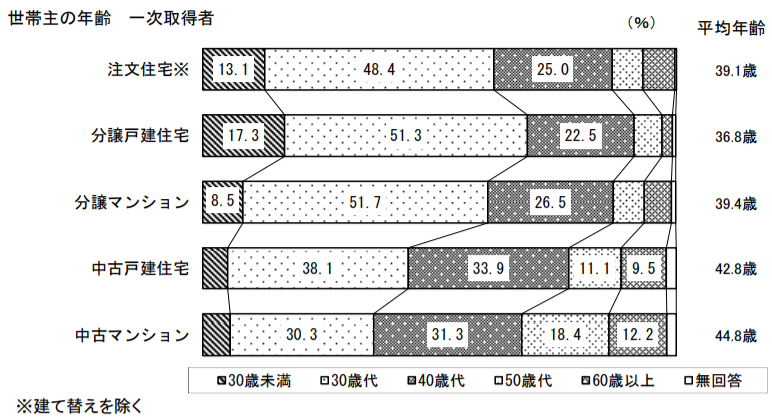

国土交通省が発表した「令和元年度 住宅市場動向調査」では、新築の注文住宅を初めて建てた世帯主の平均年齢は39.1歳です。年代別で一番多いのが30代で48.4%、次いで40代が25.0%、30代未満が13.1%となっています。

平均年齢から考える新築購入のベストタイミング

前述した国土交通省のデータから考えれば、30代後半が平均的なタイミングと考えられます。30代は結婚や出産といった、家に住む人が増えるライフイベントの多い年齢でもあります。この点を踏まえても、住宅ローンの完済年齢から逆算して購入すれば30代後半~40代が妥当です。

新築で注文住宅を建てた人の平均年収は?

次に新築を購入した人の平均年収を確認しましょう。

国土交通省が発表した「令和元年度 住宅市場動向調査」によると、新築の注文住宅を初めて建てた世帯の平均世帯年収は、全国平均で731万円です。

さらに首都圏・中京圏・近畿圏の三大都市圏では、791万円というデータが出ています。データを見る際に気をつけたいのは、「平均世帯年収」であることです。1人だけの平均年収ではなく、合算した平均年収と比べてみましょう。

購入資金の平均金額

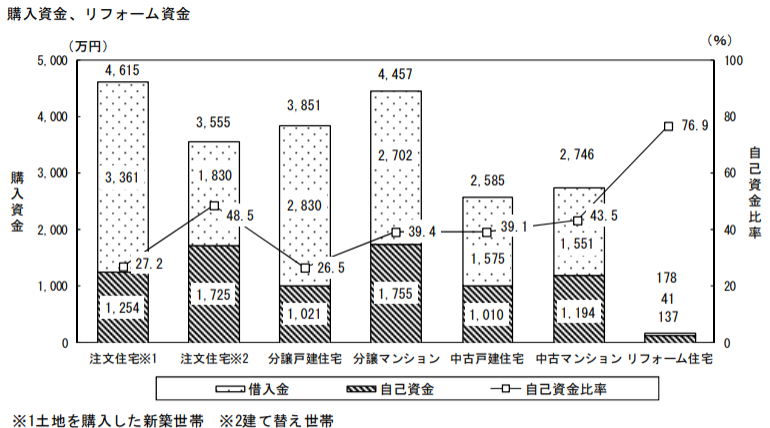

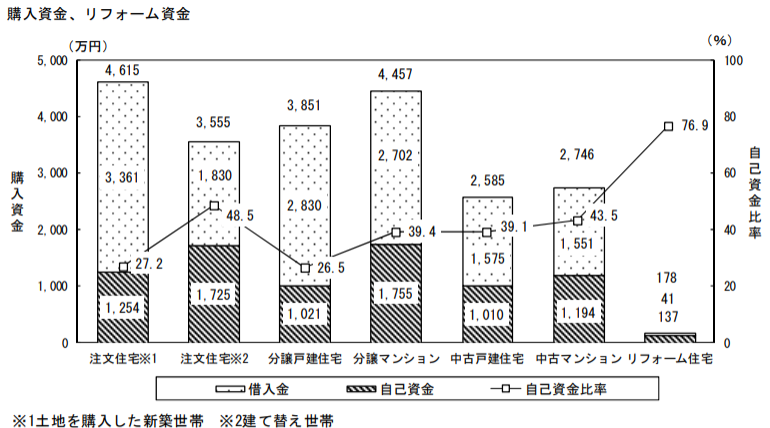

土地を購入した注文住宅新築世帯の購入資金は、平均4,615万円です。このうち借入金の平均は3,361万円、自己資金の平均は1,254万円となっています。

一方の建て替えの注文住宅新築世帯の購入資金は平均3,555万円です。このうち借入金の平均は1,830万円、自己資金の平均は1,725万円というデータが出ています。

平均年収から考える新築購入のベストタイミング

上記の国土交通省のデータから考えれば、平均世帯年収が731万円以上あることが分かります。つまり自己資金1,254万円以上が、家を購入する平均的なタイミングと言えます。

新築で家を建てるタイミングは?

家を購入した人の平均年齢は39.1歳、平均世帯年収は全国平均で731万円だということがわかりました。これらを踏まえ、新築を購入するベストタイミングを考えてみましょう。

結婚・出産

親から独立し、新しい家族と共に生活を始める結婚のタイミングで、新築を購入する人も少なくありません。

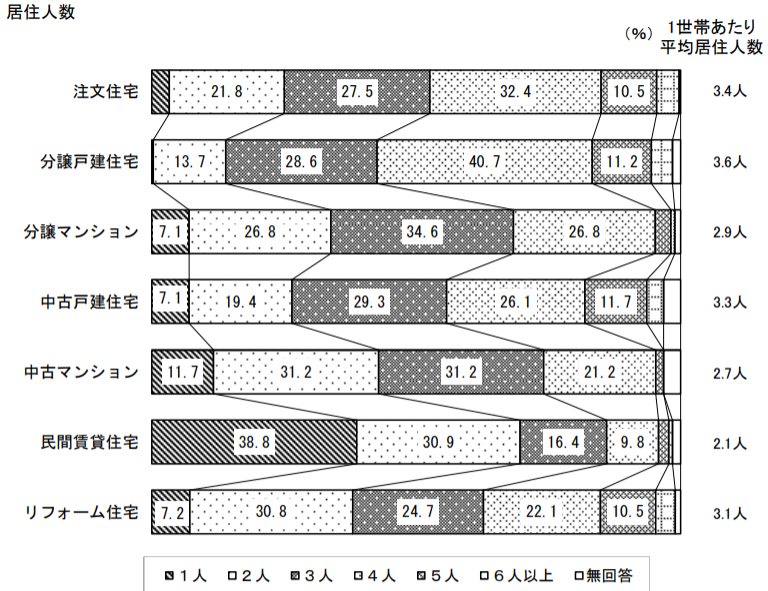

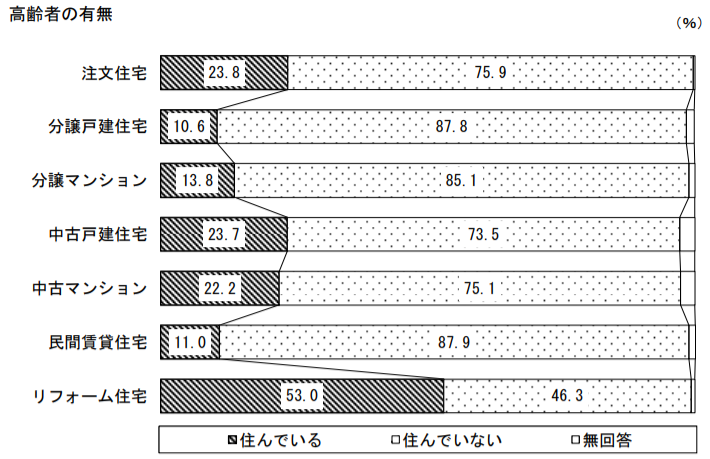

注文住宅の場合、1世帯当たりの平均居住人数は平均で3.4人です。さらにその内訳は2人(21.8%)3人(27.5%)4人(32.4%)となっています。

高齢者がいない世帯の割合が75.9%であることからも、結婚や出産のタイミングで購入した人が多いことがわかります。

また結婚や出産など、家族が増えるタイミングで新築を購入することで、若いうちにローンの支払いを始めるため、定年を迎える頃にはローンを完済できるというメリットもあります。

子供の進学

出産のタイミングで間取りの変更が必要になることがあるため、子供部屋を想定して購入しておく必要があります。

また、子供の進学を機に新築を購入している人は、進学させたい学校のあるエリアを選び、通勤時間の短縮など子供の負担を減らすことができます。

子供が幼い頃に新築を購入する場合、子供の進学にまで意識が無く、「進学させたい学校がエリア外のため引っ越さないといけない」となることがあります。そのため子供の進学も頭に入れ、新築を購入しなければなりません。

子供の独立・老後

子供が独立し夫婦2人になったタイミングで家を買う人もいます。これは夫婦2人になると、これまで住んでいた家の間取りが広すぎると感じることが多いためです。

このタイミングでの購入の注意点として、年齢によって住宅ローンが短く設定されるため、月々のローン支払額の負担が大きくなりやすいことです。

2022年問題

2022年問題もタイミングを考える上で外せません。「2022年問題」とは、生産緑地法が制定されてから30年を迎えるにあたり、都市圏に点在する農地の一部が宅地として売りに出されることです。これにより新築住宅の供給が増え、「不動産価格が下落するのではないか」と危惧されています。

逆に郊外に住宅を建てたいと考えている場合には、2022年以降に購入するのがベストタイミングと言えます。なぜなら不動産価格が下落した2022年以降に購入することで、購入費用を安く抑えることができるためです。

必ず不動産価格が下がる訳ではありませんが、確率は非常に高いと言われています。郊外に購入したいのであれば、2022年まで待つのも手段の一つです。

新築の際、検討しておきたい火災保険

新築購入はかなり大きな買い物です。住宅ローンの返済期間は長いため、完済前に火災や災害で損害を受ける可能性は十分あります。万が一、家が火災などで損害を受けたとしても、住宅ローンの残高は減らず支払いは続きます。もし火災保険に加入していなかった場合、住宅ローンと再建費用の二重の支払いに苦しむことになり、経済的な負担は膨大になります。そんなリスクに備えるために、マイホーム購入時には火災保険に必ず入りましょう。

マイホーム購入時に加入する火災保険は、住宅ローン契約と同じ金融機関である必要はありません。自分に合った保険を正しく選ぶことで、保険料も節約できます。

火災保険は火災による損害だけではなく、台風や落雷など自然災害による損害や盗難被害も補償されます。火災保険について正しい知識を持ち、数社を比較検討して慎重に自分に合った保険会社を選びましょう。

ジェイアイ傷害火災保険は新築・築浅ほど保険料が安くなる

新築購入の際の火災保険なら、ジェイアイ傷害火災保険の「iehoいえほ」(正式名称:補償選択型住宅用火災保険)がおすすめです。

新築・築浅ほど保険料が安くなる点が、新築購入のお客様に選ばれている理由になります。一般的な火災保険は、築年数に関わらず保険料は一定です。しかし「iehoいえほ」は築年数により保険料率を設定しているため、築年数が浅ければ浅いほど保険料が安くなります。

また保険料が安くなる仕組みは他にもあります。例えば、火災、破裂・爆発の必須の補償を除いて補償項目を自由に選択できる点も、おすすめする理由の一つです。この仕組みにより、不必要な補償を外すことで保険料を安く抑えることができます。

また、インターネットを利用したダイレクト型である点も保険料を安く抑えられるポイントです。火災保険は主に「代理店型」と「ダイレクト型」に分けられます。「代理店型」とは代理店担当者が保険会社と契約者の間に入る形、「ダイレクト型」とは保険会社と契約者がダイレクトで手続きを行う形のことです(代理店等のサイトを経由して保険会社のサイトにアクセスする場合も含みます)。代理店担当者が間に入らないことで、営業コストや事務コストを削減でき、その分保険料が安くなります。またダイレクト型でもネット機能の範囲は保険会社によりさまざまです。「iehoいえほ」では契約の申し込みだけではなく、契約内容の変更や確認書類の提出などもネットを利用できます。これにより手続きにかかる日数や手間が大幅に削減できます。

新築購入時に火災保険に加入する場合は、さまざまな点から保険料を安く抑えつつ、必要な補償を受けられるジェイアイ傷害火災保険の「iehoいえほ」をぜひご検討ください。

\10秒で簡単に保険料計算!/

クイック試算はこちらから