「知る」の記事一覧

-

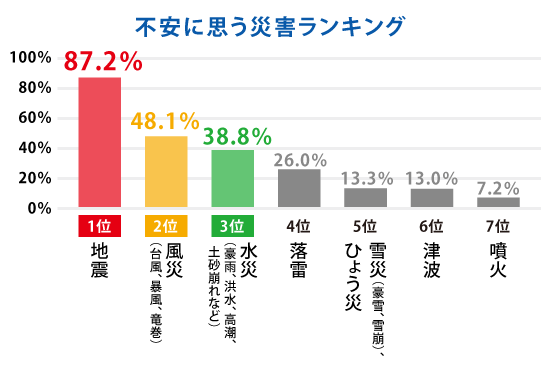

2023年度 災害不安ランキング

~不安に思う災害1位は「地震」、災害に不安を多く感じている年代1位は「50代」~ 近年、地震や豪雨などの自然災害が多発しており、火災保険で対応する事故のうち6割超の原因を自然災害が占めるように…… -

南海トラフ巨大地震 ~災害への備えと保険の知識~

NHKで2023年3月4日・5日に放映された “必ず、来る「南海トラフ巨大地震」” 非常にショッキングな内容でした。半割れ後の臨時情報により、救助が来ないという設定で、今まで以上に自助・共助を強く…… -

防災もSDGsの時代

「防災」というと、ダムや堤防、防潮堤といった構造物により対策を講じるイメージが強いですが、近年は人工的な構造物による対策だけではなく、「グリーンインフラ」や「生態系を活用した防災・減災(Ecosys…… -

消防庁で推進する産学官連携による防災の科学技術の研究・開発

令和3年版消防白書によりますと、令和2年中の出火件数は、3万4,691件となっており10 年前の74.4%、また火災による死者数は1,326人の同76.3%とそれぞれ1/4ほど減少しています…… -

気候変動が災害に与える影響は!?

近年、巨大台風や多発する集中豪雨などの影響により、火災保険で対応する事故のうち6割超の原因を自然災害が占めるようになっています。また、連日の猛暑日、ゲリラ豪雨、熱帯に生息する魚の北上など、従来になか……

「する」の記事一覧

-

.jpg)

冬を迎えるにあたり水道管凍結予防対策を!

冬至を迎え、本格的な冬が到来しますが、適切な対処をしないと水道管が凍結するリスクがあります。実際に断水や水道管破損の被害が発生してしまうと日常生活に支障をきたすことに加え、復旧や修理に大きな費用がか…… -

【地域の防災】物件購入時必見!兵庫で地震・津波に備えるには!

港湾都市と異国情緒が見事に調和する神戸市、美しい姫路城を有する姫路市、瀬戸内海に面した風光明媚な明石市や淡路島など、兵庫県は様々な顔で私たちを楽しませてくれます。大阪へのアクセスも良く、テレワーク…… -

【地域の防災】大阪で地震・災害に備えるには!

日本を代表する大都市、大阪。東京に次ぐ全国2位の人口密度である大阪府では大勢の人々が暮らし、また魅力的な観光地やグルメも多く旅行者も非常に多く訪れています。加えて、その地域の魅力や大きな商業規模か…… -

【地域の防災】横浜市で地震・災害に備えるには!

日本を代表する都市の一つ、横浜。ハーバーエリアから中華街、自然豊かな公園など多くの名所に恵まれた観光地で、その近隣に住むことに憧れる方も多いことでしょう。 一方、海が近く山手方面に進めば…… -

災害時に寄付できるサイト紹介【3選】

はじめに 本記事では、災害発生時の寄付先と寄付の仕方についてご紹介いたします。 空飛ぶ捜索医療団(災害緊急支援プロジェクトARROWS) 空飛ぶ捜索医療団”ARROWS……

「備える」の記事一覧

-

防災の取り組みにサブスクを活用!

2022年度災害不安ランキングでは、今後行いたい防災の取り組みとして、「非常用食料や飲料水、医薬品・マスク・日用品など」が1位となっています。いつくるかわからない災害に対し、継続的に取り組むことがで…… -

『外国人のための減災のポイント』について内閣府が作成

外国人のための減災のポイント(やさしい日本語と多言語QRコード対応) 内閣府は、法務省・消防庁・観光庁・気象庁と連携し、『外国人のための減災ポイント 』のポスターを作成いたしました。ポスター…… -

2021年夏は長くて暑い?!コロナ禍の熱中症対策特集!

2021年は、西日本地域から記録的な早さで梅雨入りしたかと思えば、関東は梅雨入り前からすでに夏日が観測されています。 株式会社ウェザーニューズの運営する「ウェザーニュース」では、今年は「ダ…… -

【常温豆腐】非常食としても活躍「ずっとおいしい豆腐」【防災】

ずっとおいしい豆腐とは 「ずっとおいしい豆腐」とは、常温で120日間保存可能な豆腐です。そのため、災害に備えて普段から多めに購入し消費した分を買い足していくローリングストックや、常温で持ち運び…… -

“日本初”の傘シェアリングサービス「アイカサ」【2021】

外出先で急な雨が降った際に、コンビニに駆け込みビニール傘を買い無駄な出費をしてしまったという経験をした方は多いはずです。また、日頃から雨に備え、天気が良い日でも折り畳み傘を持ち歩いてる方も多いのでは……

おすすめ記事

-

いつ起きてもおかしくない!?「南海トラフ地震」の恐ろしさとは―

「なんだか最近、地震が多いような気がするけれど…もしかして、大地震の前触れ??」 新型コロナウイルス感染症拡大が心配される中、もし今大地震が起こったら…想像するだけでも恐ろしいですね。 …… -

消防庁で推進する産学官連携による防災の科学技術の研究・開発

令和3年版消防白書によりますと、令和2年中の出火件数は、3万4,691件となっており10 年前の74.4%、また火災による死者数は1,326人の同76.3%とそれぞれ1/4ほど減少しています…… -

南海トラフ巨大地震 ~災害への備えと保険の知識~

NHKで2023年3月4日・5日に放映された “必ず、来る「南海トラフ巨大地震」” 非常にショッキングな内容でした。半割れ後の臨時情報により、救助が来ないという設定で、今まで以上に自助・共助を強く…… -

地震保険は必要?実際に地震が起きたらどうなる?

地震においてはさまざまな研究が進んでいますが、地震の発生予測は確実なものではありません。そのため、地震はいつか発生するという考えのもと、地震に遭遇した後のことも考える必要があります。 この場合……

人気記事ランキング

-

1

いつ起きてもおかしくない!?「南海トラフ地震」の恐ろしさとは―

備える

-

2

2

世界の巨大地震 トップ3

知る

-

3

3

首都直下型地震はいつ起こる?気にしておくべき点と対策のポイント

知る

-

4

4

【災害の多い国、日本】地震の発生率は世界4位!リスクを知って備えよう

知る

-

5

5

緊急地震速報の「あの音」を徹底研究!なぜ「あの音」は怖く聞こえるのか?

知る

ホットワード

- #Eco-DRR

- #SDGS

- #アプリ

- #アンケート調査

- #クイズ

- #グリーンインフラ

- #シェアリングサービス

- #ハザードマップ

- #ふるさと納税

- #ペット

- #ボランティア

- #ライブカメラ

- #ランキング

- #レジャー

- #住宅

- #体験

- #保険金請求

- #備える

- #兵庫

- #冬

- #前兆

- #南海トラフ地震

- #南海トラフ巨大地震

- #台風

- #噴火

- #土地

- #地震

- #地震保険

- #地震速報

- #基礎知識

- #大阪

- #子ども

- #川崎

- #年末調整

- #復興

- #控除

- #支援

- #教訓

- #新型コロナウイルス

- #書類

- #東日本大震災

- #横浜

- #正常性バイアス

- #歴史

- #気候変動

- #法律

- #津波

- #洪水

- #液状化

- #減災

- #火災

- #火災保険

- #災害

- #熱中症

- #用語

- #神奈川

- #自然災害伝承碑

- #被災地

- #診断

- #豪雨

- #資格

- #避難

- #避難所

- #関東大震災

- #防災

- #防災グッズ

- #防災訓練

- #雨

- #雪崩

- #非常食

- #首都直下型地震