火災保険の見直しをご検討中の方

火災保険は、お住まいの購入時にハウスメーカー・不動産会社におすすめされたものや、住宅ローンの借入時に金融機関から紹介されたものにそのまま加入されている方が多いと思います。また、最初に加入された火災保険をそのまま継続されている方も少なくないのではないでしょうか。

このページでは、火災保険の見直し・切り替えの際のポイント・注意点をまとめてご紹介します。

目次

火災保険の見直しは可能

火災保険は自動車保険等の損害保険と同じように自由に見直しが可能です。住宅購入や新築時に加入してそのままになっている場合で、家族構成の変化やリフォーム等で加入当時と状況が異なっていたら見直しを検討してみましょう。

火災保険を見直すタイミング

火災保険の満期

火災保険が満期を迎える数か月前までに現在加入中の保険会社や保険代理店から満期の案内が届きます。同時に契約更改後のプラン(補償内容・保険料等)も案内されるので、「補償内容が現状に合っているか」「他の火災保険と比較して保険料はリーズナブルか」などを確認して、継続もしくは見直しを検討しましょう。

契約内容確認のお知らせ

保険期間が2年以上の場合、毎年1回保険会社から契約内容を確認するためのお知らせが郵送等で届きます。契約内容確認書には、保険の対象・補償内容等が記載されているので、家族構成の変化や自然災害のリスクなどに補償内容が合っているか今一度確認しましょう。

火災保険の見直し時のポイント

適切な補償内容を選ぶ

はじめての火災保険加入時に、パッケージ型のプランで加入されている場合には、ご自身のニーズと建物構造・立地に合わせて補償内容を選ぶことをおすすめします。例えば、マンション高層階や高台に建物があるケースで、自治体が公開するハザードマップから床上浸水や土砂崩れによる損害の可能性が低いことを確認できる場合には、水災補償の除外により保険料を抑えることを検討してもよいかもしれません。

インターネット契約・長期契約・年払/一括払で保険料が割安に

火災保険を見直しする際に、インターネット経由で契約した場合や長期で契約した場合、保険料の払込方法を月払ではなく一括払にした場合に各割引が適用され、加入方法や保険期間、払込方法により保険料を抑えられる場合があります。

当社「iehoいえほ」では、ウェブサイトでお手続きを完了された場合にインターネット割引10%が適用され、保険期間を2~5年の長期契約にした場合や払込方法を年払/一括払にされた場合にも1年契約・月払よりも保険料が割安になります。

地震保険の加入を検討する

地震・噴火またはこれらによる津波による損害は、地震保険を火災保険にセットして加入していないと補償されません。また、当社「iehoいえほ」の場合、地震保険が火災保険の保険金額の最大50%までしか補償されないことの補填のため、「地震危険等上乗せ補償特約」を併せることで最大100%の補償にすることが可能です。

火災保険の見直し時の注意点

保険期間は最長5年間

以前は長期の35年間という保険期間が存在していましたが、2015年に最長10年間に短縮、2022年以降は最長5年間となっています。現在加入中の火災保険を解約した場合、未経過分の保険料は解約返戻金(※)として戻ってきますが、見直し後と継続による保険料を比較して、慎重に検討する必要がありますのでご注意ください。

※ 契約期間の残日数等によって解約返戻金を受け取れないケースもありますので、加入中の保険会社・保険代理店へご確認ください。

無保険状態(空白期間)を作らない

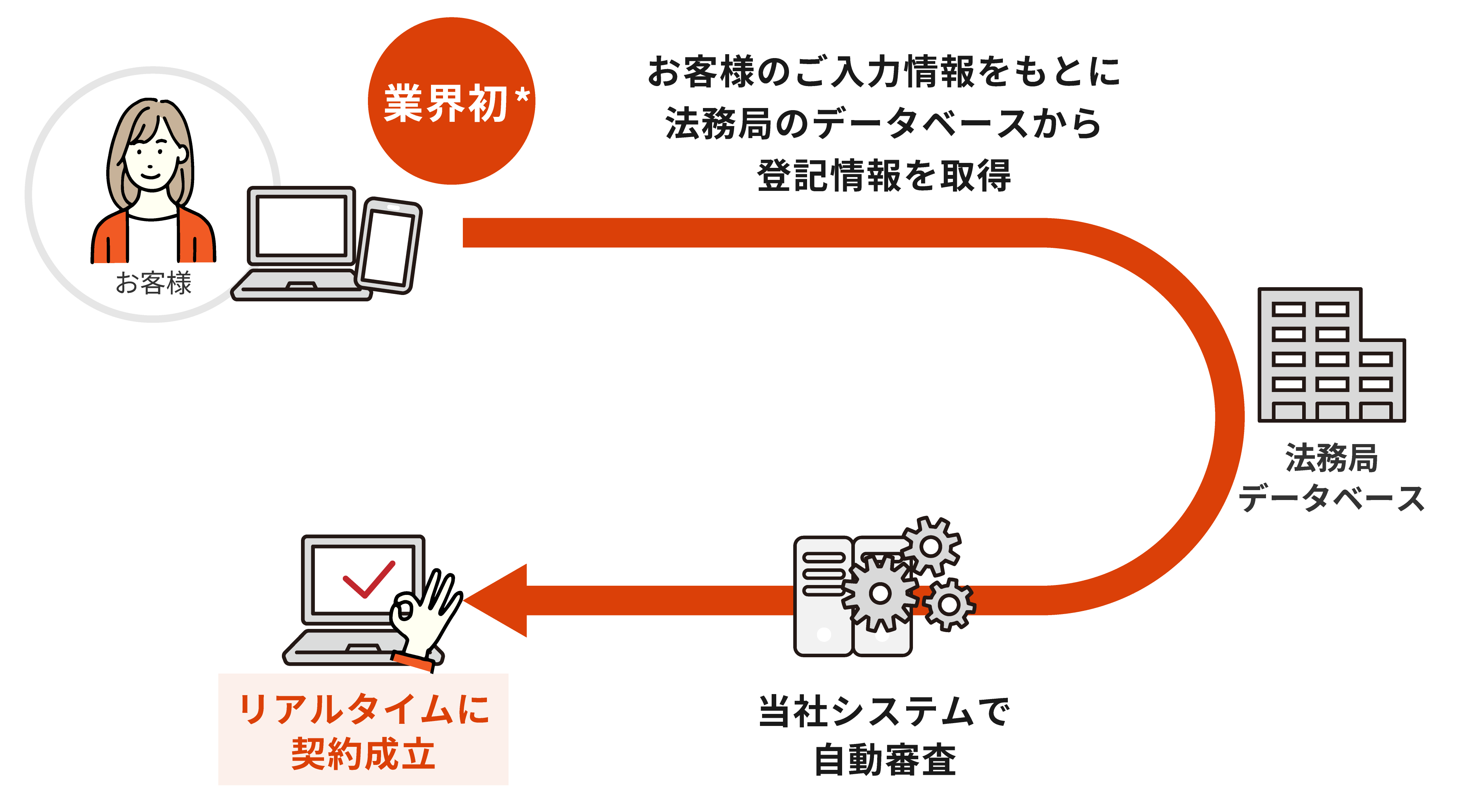

現在加入中の火災保険を解約する場合、解約手続きに郵送による書類提出が必要になるなど、即時に手続きが完了しないケースもあります。火災や自然災害はいつ発生するか予測できないので、余裕を持ってお手続きするようにしましょう。 なお、当社「iehoいえほ」の場合、登記済み物件のお申込みは、お客様にご入力いただいた住所から自動的に登記情報を取得し、当社システムでお申込み内容と照合、無人審査によりリアルタイムに契約成立が可能です。

- ※ 登記情報の取得費用はかかりません。

- ※ 登記情報の取得をお試しいただけるのは、平日08:30~22:50、土日祝日08:30~17:50の間に限ります。

-

※

登記済み物件のお申し込みの際に、お客様のご入力情報の一部または全部を登記情報から取得できなかった場合は、保険会社にて有人審査を行うため追加の書類提出をお願いすることがございます。その場合、リアルタイムの契約成立を承ることができません。

(木造物件の省令準耐火構造など、お客様のご入力内容が登記情報に含まれない場合など)

質権設定されている場合は金融機関の同意が必要

住宅ローンを組まれた際に金融機関が火災保険に質権設定している場合は、火災保険の解約に金融機関の同意が必要です。火災保険の質権設定とは、火災保険の保険金請求権や返還保険料請求権を住宅ローン借入金の担保として取るものです。質権設定されている場合は、金融機関に予め相談しましょう。

よくあるご質問

Q: 保険料の決済方法は何が利用できますか?

A: クレジットカード、コンビニ払い(番号方式、「年払」または「一括払」の場合)、ペイジー(「年払」または「一括払」の場合)をご利用いただけます。

Q: 地震保険割引の確認書類は、他の保険会社の契約で割引を適用していたときの証券でもいいですか?

A: はい、地震保険割引を適用していたことが確認できる他保険会社の「保険証券」「保険契約証」「保険契約継続証」「契約内容変更確認書」もしくは「これらの代替として保険会社が保険契約者に対して発行する書類」またはこれらの電子データも確認書類となります。