火災保険料の相場はいくら?戸建て・マンション等での違いや保険料の決まり方・抑え方を解説

予期せぬ災害によって自宅が被害を受けた場合に補償してくれる火災保険は、家という財産を守る上でとても重要です。

しかし、火災保険は頻繁に契約するものではないため、保険料の相場はどのくらいなのか、もう少し保険料を抑えることができないかと頭を悩ませている方も多いのではないでしょうか。

この記事では、火災保険の保険料が決まる仕組みや保険料を低く抑えるポイントを解説します。

注)当ページでは、ジェイアイ傷害火災保険株式会社の火災保険「iehoいえほ」「リビングサポート保険」の保険料を目安としてお伝えします。

目次

火災保険料の相場

火災保険の保険料は立地、建物の構造、補償の範囲などの様々な要素によって大きく異なります。

そのため、一概に「火災保険の保険料の相場は何円」と言い切ることは難しいですが、上記の要素を揃えて、持ち家と賃貸、戸建てとマンションとで、保険料を比較することは可能です。

それぞれの条件で保険料がいくらになるのか、以下の通りご案内します。

一戸建て(東京都・鉄骨造住宅・築10年)5年一括払の場合

保険料:63,986円

詳細条件

建物保険金額:2,000万円(免責金額なし)、家財保険金額:500万円(免責金額なし)、地震保険:なし、水災等地:1

補償内容:「火災、破裂・爆発」「落雷」「風災、雹(ひょう)災、雪災」「水災」「物体の落下・飛来等/騒擾(じょう)(自己負担額5万円/建物のみ)」「水濡れ(自己負担額5万円/建物のみ)」「盗難」損害防止費用、失火見舞費用保険金、残存物片付づけ費用保険金、臨時費用保険金(支払割合:10%、限度額:100万円)、地震火災費用保険金

※インターネット割引(10%)適用

商品名:「iehoいえほ」、引受保険会社:ジェイアイ傷害火災保険※補償開始日:2025年4月1日以降の場合

マンション(東京都・鉄骨造住宅・築10年)5年一括払の場合

保険料:39,652円

詳細条件

建物保険金額:2,000万円(免責金額なし)、家財保険金額:500万円(免責金額なし)、地震保険:なし、水災等地:1

補償内容:「火災、破裂・爆発」「落雷」「風災、雹(ひょう)災、雪災」「水災」「物体の落下・飛来等/騒擾(じょう)(自己負担額5万円/建物のみ)」「水濡れ(自己負担額5万円/建物のみ)」「盗難」損害防止費用、失火見舞費用保険金、残存物片付づけ費用保険金、臨時費用保険金(支払割合:10%、限度額:100万円)、地震火災費用保険金

※インターネット割引(10%)適用

商品名:「iehoいえほ」、引受保険会社:ジェイアイ傷害火災保険※補償開始日:2025年4月1日以降の場合

賃貸の場合(東京都・耐火構造)1年一括払いの場合

保険料:10,000円

詳細条件

家財保険金額:387.9万円(免責金額なし)、地震保険:なし

家財の補償内容:「火災、破裂・爆発」「落雷」「風災、ひょう災、雪災」「水災」「物体の落下・飛来等/騒擾(じょう)」「水濡れ」「盗難」「破損、汚損」

賠償責任の補償:借家人賠償責任:1事故2,000万円、個人賠償責任:1事故2,000万円

費用の補償:給排水管修理費用:1事故1世帯10万円、ドアロック交換費用:1盗難3万円、加害事故法律相談費用:1相談1万円、1事故5万円 等

商品名:「リビングサポート保険」、引受保険会社:ジェイアイ傷害火災保険

※ジェイアイ傷害火災保険の「iehoいえほ」では、賃貸物件に対してご契約ができません。

火災保険料の決まり方

火災保険料は一般的に損害を受けるリスクの高さと補償の範囲の広さによって変わります。

リスクの高さは、建物の「構造級別」や「所在地」等によって判断され、補償の範囲の広さは「補償や特約の内容」「保険金額」等によって決まります。

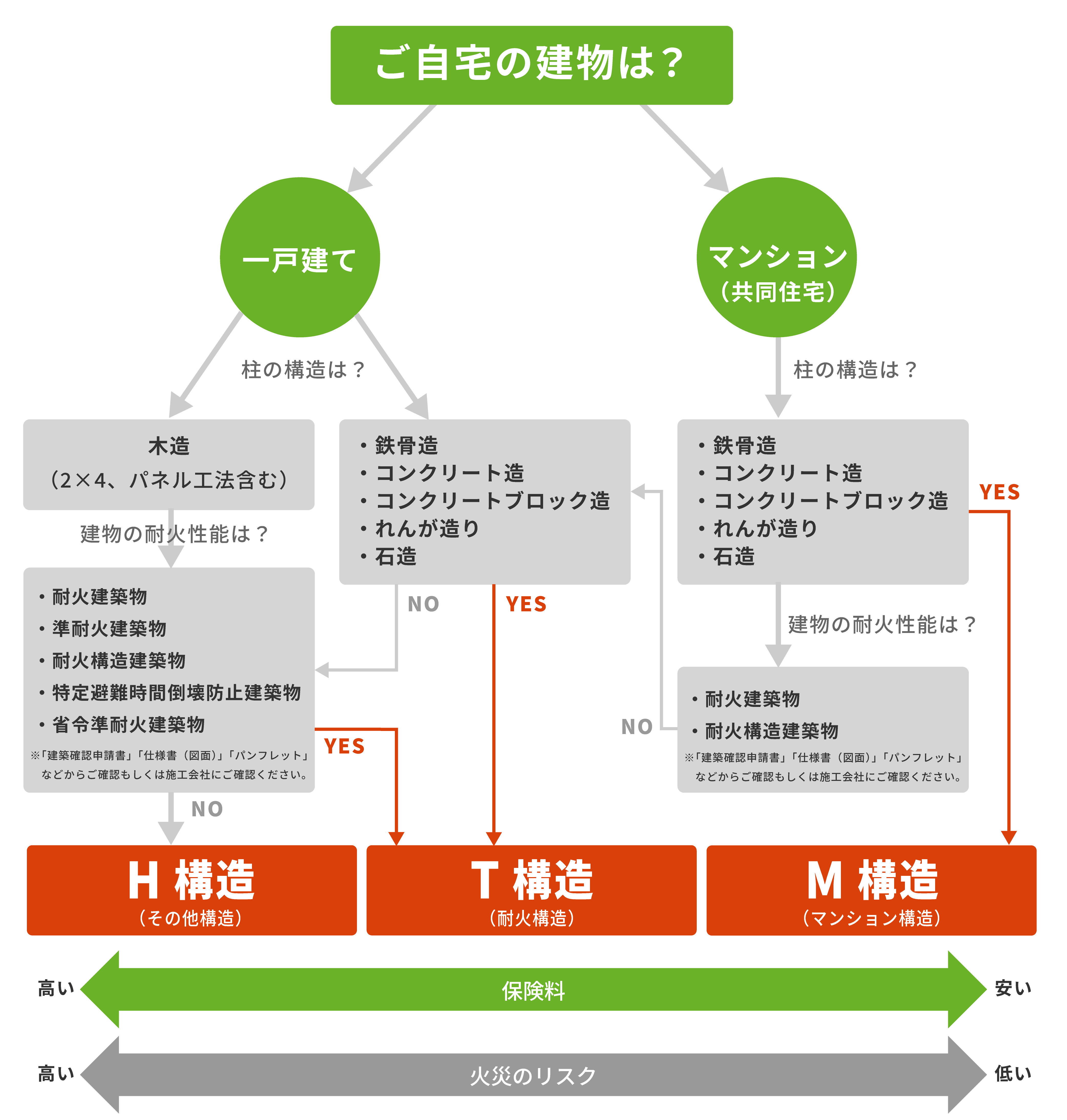

構造級別

火災保険においては、柱や梁(はり)、外壁、床、屋根などの材料や性能といった要素によって「構造級別」が定められています。

「構造級別」は、以下の3つに分類されており、それぞれの構造ごとに損害を受けるリスクが異なります。

- M構造(コンクリート造マンションなど)

- T構造(鉄骨造の一戸建てなど)

- H構造(木造の一戸建てなど)

M構造が最も損害を受けるリスクが低く、H構造が最も損害を受けるリスクが高いです。

保険では一般的に損害を受けるリスクが高まるにつれて保険料も高くなるので、M構造の建物に保険をかける場合が最も安く、H構造の建物に保険をかける場合が最も高くなります。

火災保険をかける場合は、構造級別の確認が必要となりますので建物登記簿謄本、建築確認申請書などの書類をご用意ください。

以下の図では構造級別を判別するフローを示していますので、参考にしてみてください。

所在地

保険料はご自宅の所在地によっても異なります。地域ごとに台風・雪災・水災などの自然災害による損害が発生する確率は異なり、自然災害が多い地域ほどリスクが高いと想定されるため、保険料が高くなる傾向にあります。

また、「iehoいえほ」では補償開始日が2025年4月1日以降のご契約から、水災の補償に対する保険料の決定にあたり損害保険料率算出機構の定める水災等地区分に応じた保険料率を適用しています。水災等地とは地域間の水災リスクの違いによる保険料の公平化を図ることを目的に導入された、建物の所在地における火災保険の水災リスクの危険度を表した市区町村別の区分です。リスクが最も低い「1等地」から最も高い「5等地」の5区分があります。自治体が公表している「ハザードマップ」では、洪水や土砂災害といった自然災害のリスクを確認することができるので、お住まいの地域やご自宅を購入する予定の地域で、どのような災害が発生する可能性が高いのか調べてみてはいかがでしょうか。

補償・特約の内容

火災保険は火災による損害だけでなく、風災、水災、雹(ひょう)災、雪災などの自然災害や、盗難、漏水による水濡れ、物体の落下や飛来などによる損害を補償することができます。

そのためには、それぞれの損害をカバーする補償・特約を設定する必要があります。

多くの補償・特約を設定することで、幅広い損害をカバーできる可能性が高まりますが、その一方で補償・特約の種類が多ければ多いほど保険料は高くなります。

反対に、補償・特約の種類が少なければ少ないほど保険料は低くなりますが、必要となる範囲の補償が設定されておらず万が一損害を受けた場合に補償されない可能性もあります。

損害のリスクと補償内容、保険料のバランスを考慮して契約する保険の内容を決めることを心がけてみましょう。

保険金額

保険金額とは、損害が発生した場合に保険会社が支払う保険金の限度額のことで、建物や家財がいくらくらいの価値があるかを評価した保険価額を基準に設定します。

保険価額は、新価を基準にする場合と時価を基準にする場合があります。

新価と時価の考え方は以下の通りです。

【新価と時価の考え方】

- 新価:損害を受けた建物・家財と同等のものを新しく建築または取得するために必要な金額

- 時価:新しく建築・取得したときから、期間が経過したことによって減少した価値を差し引いた建物・家財の現在の金額

一般的に保険金額が低ければ保険料は低くなるため、時価を基準に保険価額を設定する方が減少した価値を差し引く分保険料は低くなりますが、十分な保険金を受け取れない可能性があります。

新価を基準に保険価額を設定すれば、保険料が時価を基準にした場合より高くなりますが、保険金額も高くなるため十分な保険金を受け取れる可能性も高くなります。

火災保険料を節約するには

先述した保険料が決まる要素を調整することで火災保険料を節約することは可能ですが、構造級別や建物の所在地を調整することは現実的ではありません。

そこで、それ以外の部分で保険料を低く抑えるためのポイントを4つご案内します。

1.補償内容を見直す

火災保険は多種多様な補償内容が用意されており、幅広い補償を設定すればより安心です。しかし、その分保険料が高くなりますし、お住まいの場所やご自宅の構造によっては、設定する必要性が低い補償があるかもしれません。例えば、ご自宅がマンションの高層階の場合や、所在地が台風や水災の損害を受ける可能性の低い地域の場合は、水災の補償は設定しなくてもいいかもしれません。ご自宅が損害を受ける可能性の高い自然災害をハザードマップ等で調べて、必要な補償を設定することを心がけてみてください。

2.保険会社を見直す

火災保険は多くの保険会社で取り扱っているため、どの保険に入ればいいのか迷うこともあるかと思います。CMやメディアなどでよく聞く保険会社で契約することも多いかもしれません。しかし、比較サイトなどを見てみると同じような補償内容でも保険料が安い保険会社もあります。一度調べて比較してみるとご自身に合った保険会社を見つけることができるかもしれません。特にダイレクト火災保険と呼ばれる保険は、Web上での申し込みを可能としており、中間コストを削減して保険料を低く抑えることができる場合が多いです。

3.保険期間、支払方法を見直す

火災保険の契約では、1年ごとに契約を更新し更新の都度保険料を支払う場合と、5年などの長期契約にして一括で保険料を支払う場合があります。保険会社によって異なりますが、一般的には5年などの長期契約を一括で支払うと保険料が抑えられることが多いです。一括で保険料を支払った場合でも、引っ越しなどで保険期間の途中に解約するときは、原則支払った保険料の一部が返金されます。ただし、保険料を一括で支払うと一時的に大きな金額を支出することになるので、家計への負担も考慮して検討してみましょう。

4.保険金額を見直す

適切な保険金額を設定することで、保険料を抑えられる場合があります。保険価額を基準として保険金額を設定することはお伝えしました。保険価額よりも保険金額を高く設定すれば、より多くの保険金を受け取れると考える方もいるかもしれません。しかし、実際には保険価額を超えた保険金は受け取ることができません。そのため、保険価額を超える金額で保険金額を設定しても、保険料を余分に支払うだけになってしまいます。一方で、保険料を安くするために保険金額を低く設定しすぎると、万が一の際の補償が手薄になってしまい、損害をカバーしきれないといったことも考えられます。ご自宅を取り巻くリスクとそのリスクに見合った補償、適切な保険金額を設定することが非常に重要です。

火災保険のご相談は”ダイレクト火災保険iehoいえほ”へ

ダイレクト火災保険「iehoいえほ」は、ネット完結の申込手続きとお客様のニーズに合わせた補償・特約の選択によって、無駄のないリーズナブルな保険料を実現しています。その他、インターネット割引や築年数に応じた保険料率によってさらに保険料を低く抑えることも可能です。火災保険にお困りの方は、安さにこだわる当社の「iehoいえほ」をぜひご検討ください。

保険料のお見積りまとめ

火災保険の保険料は様々な要素によって決まります。複雑に感じるかと思いますが、意識せずに契約すると保険料が必要以上に高額になってしまうこともありますので、よく検討して過不足のない保険にすることが大切です。Web上で各社の見積を確認することができるので、様々な保険やプランを比較して納得のいく最適な火災保険を見つけましょう。

火災保険の基礎知識に戻る