保険金額の設定

保険の対象が決定したら、「建物」と「家財」それぞれに適切な保険金額(支払限度額)を設定しましょう。

目次

建物の保険金額(支払限度額)とお支払いする保険金

保険金額の設定

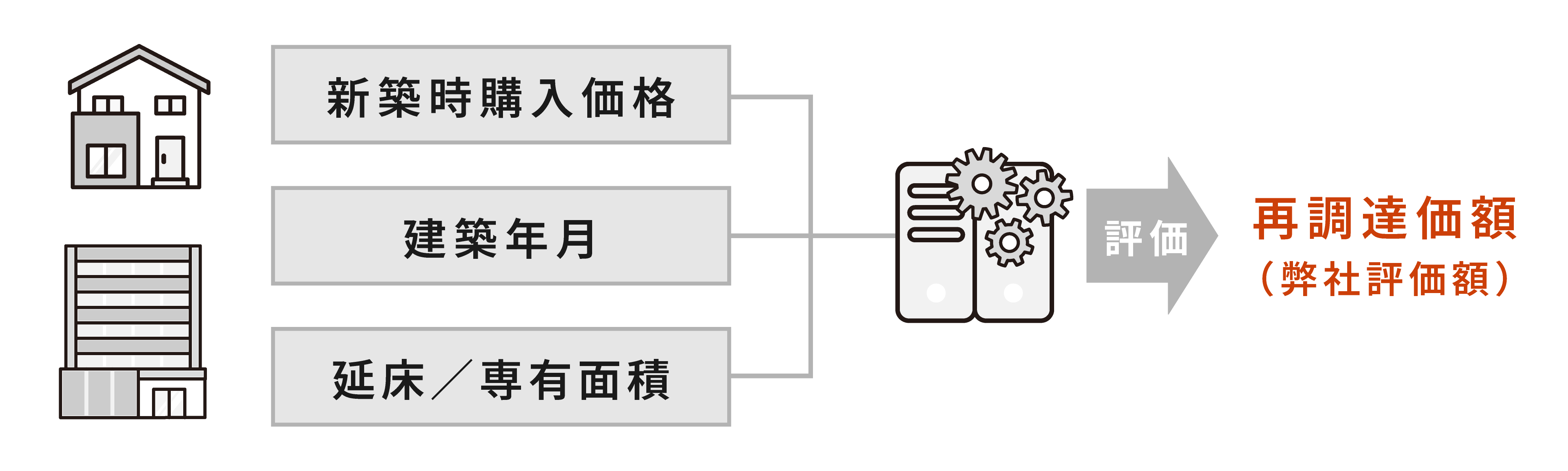

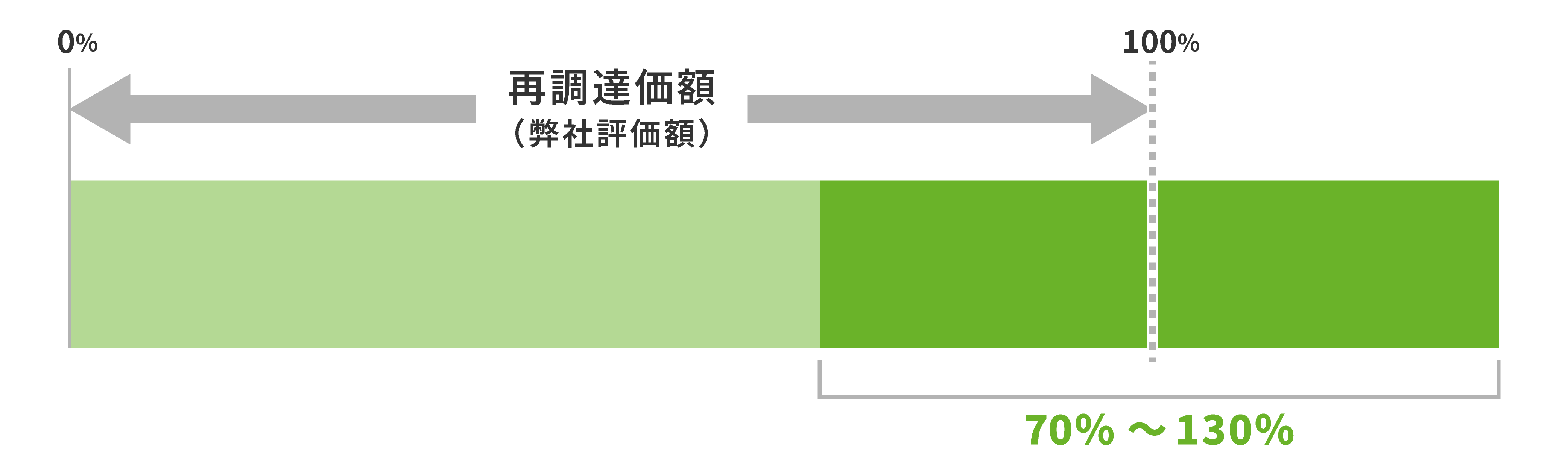

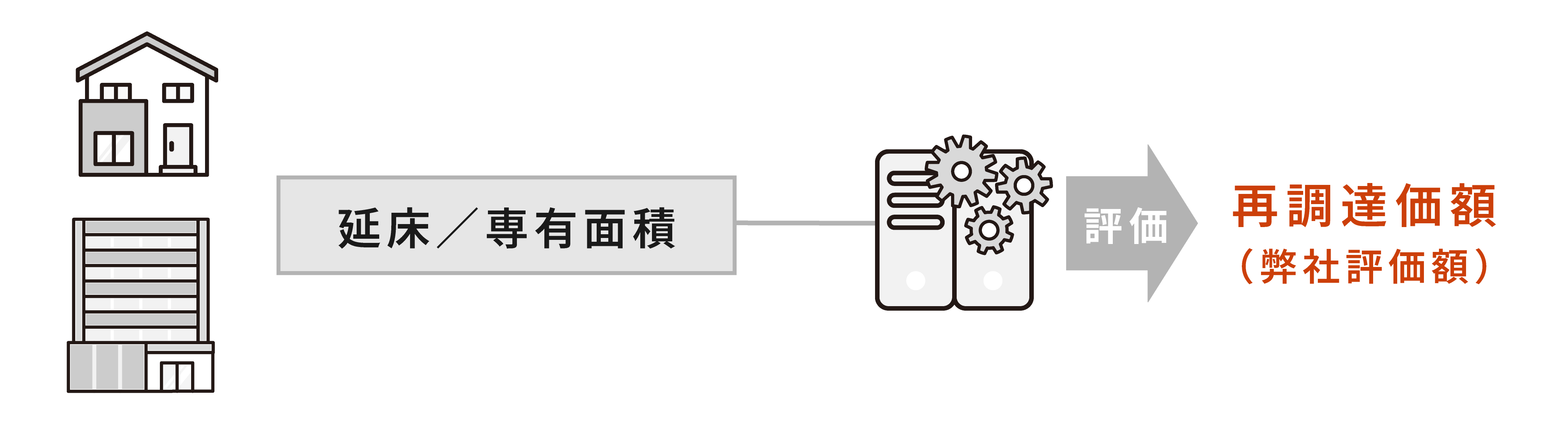

保険金のお支払限度額となる「保険金額」は、「再調達価額」(同等の建物を再築・再購入するのに必要な金額)を基準に設定いただきます。再調達価額は、お申込時にお申し出いただく建物の建築年月、新築時購入価格(土地代を除きます)、あるいは延床面積/専有面積等に基づき、弊社WEBシステムで評価します。

基本的には、評価した再調達価額で「保険金額」を設定いただきますが、変更いただくことも可能です。

変更が必要な場合、再調達価額(弊社評価額)を基準に原則70%~130%の範囲で実態に応じた保険金額を設定

※ ご契約にあたり、お客様と弊社との間で評価し合意(協定)した「再調達価額」を「協定再調達価額」として、保険料計算や、保険金ご請求時の支払額算出の基準といたします。(原則として保険金ご請求時の再評価は行いません)

お支払いする保険金

建物が全損して復旧できない場合

お申込時に設定いただく建物の保険金額(=協定再調達価額)と同額を損害保険金としてお支払いします。

※ 「水災」を除きます。「水災」の場合は、保険金額または損害額に対する一定割合をお支払いします。

建物に損害があったが復旧可能な場合

お申込時に設定いただく建物の保険金額(=協定再調達価額)を限度に、損害額(復旧費用等)の全額を損害保険金としてお支払いします。

※ 「水災」を除きます。「水災」の場合は、保険金額または損害額に対する一定割合をお支払いします。

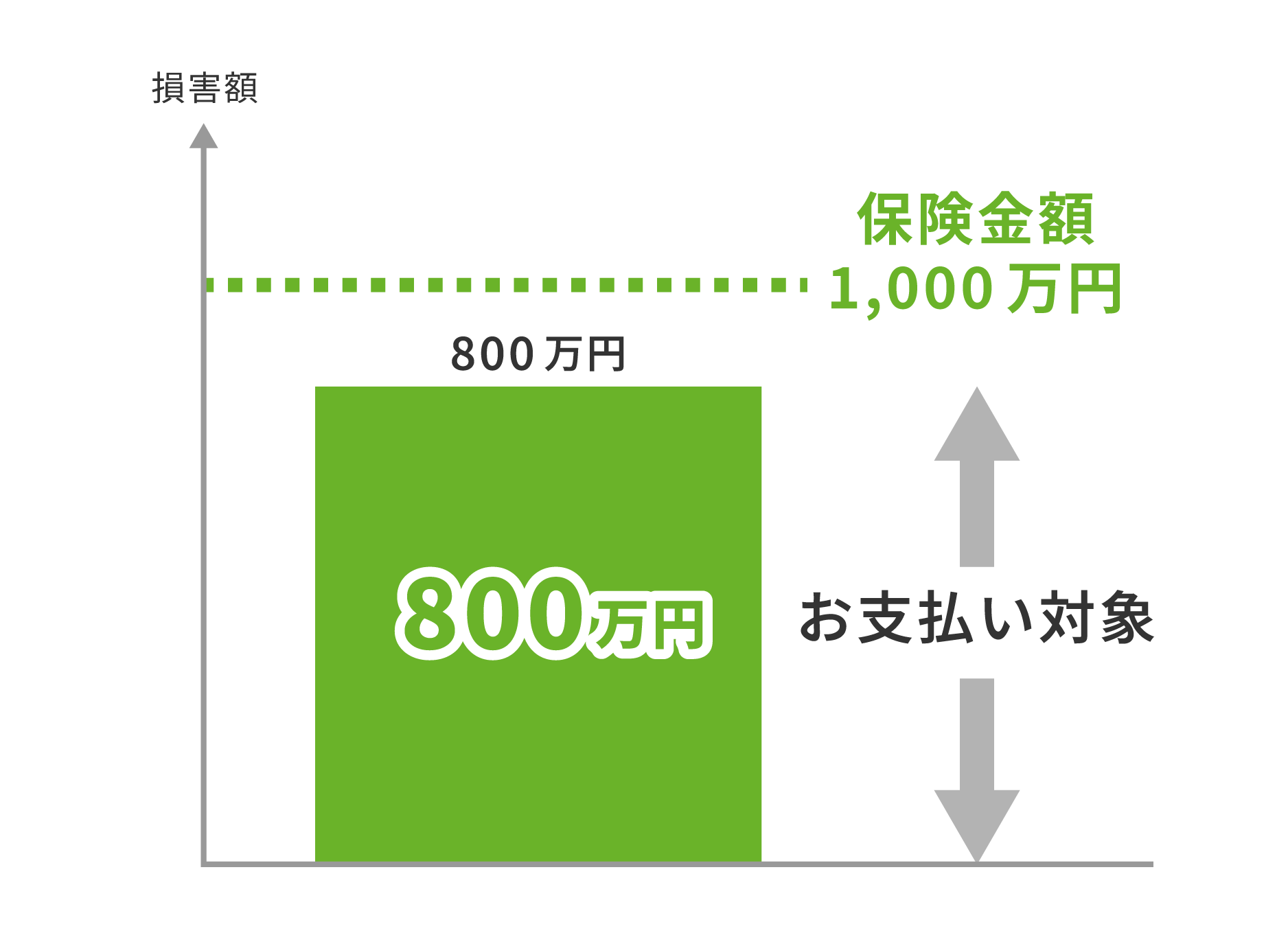

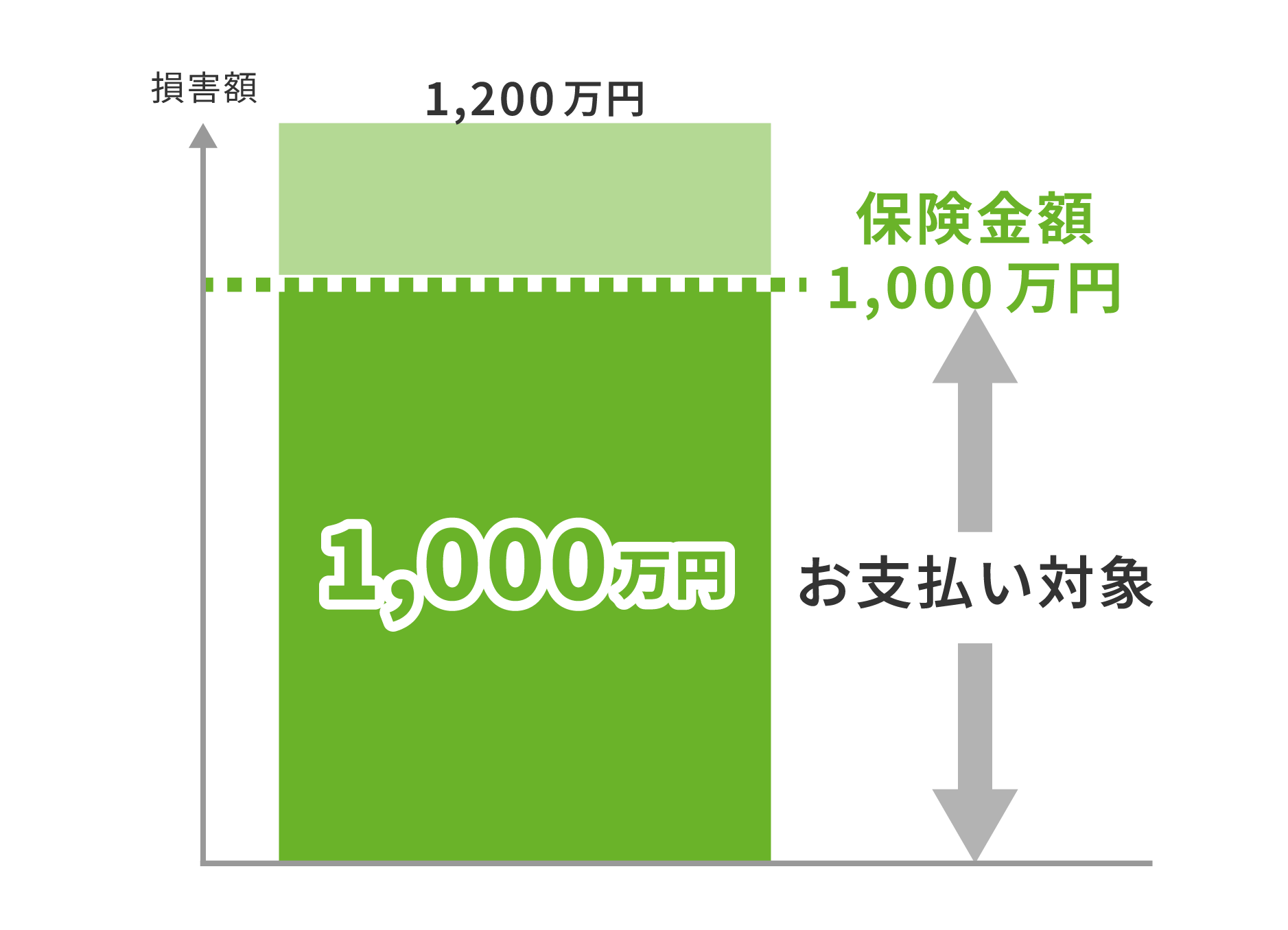

「損害額」と「保険金額」の考え方

「損害額」と「保険金額」を下回る場合

上記例の場合、お支払いする保険金は800万円

「損害額」と「保険金額」を上回る場合

上記例の場合、お支払いする保険金は1,000万円

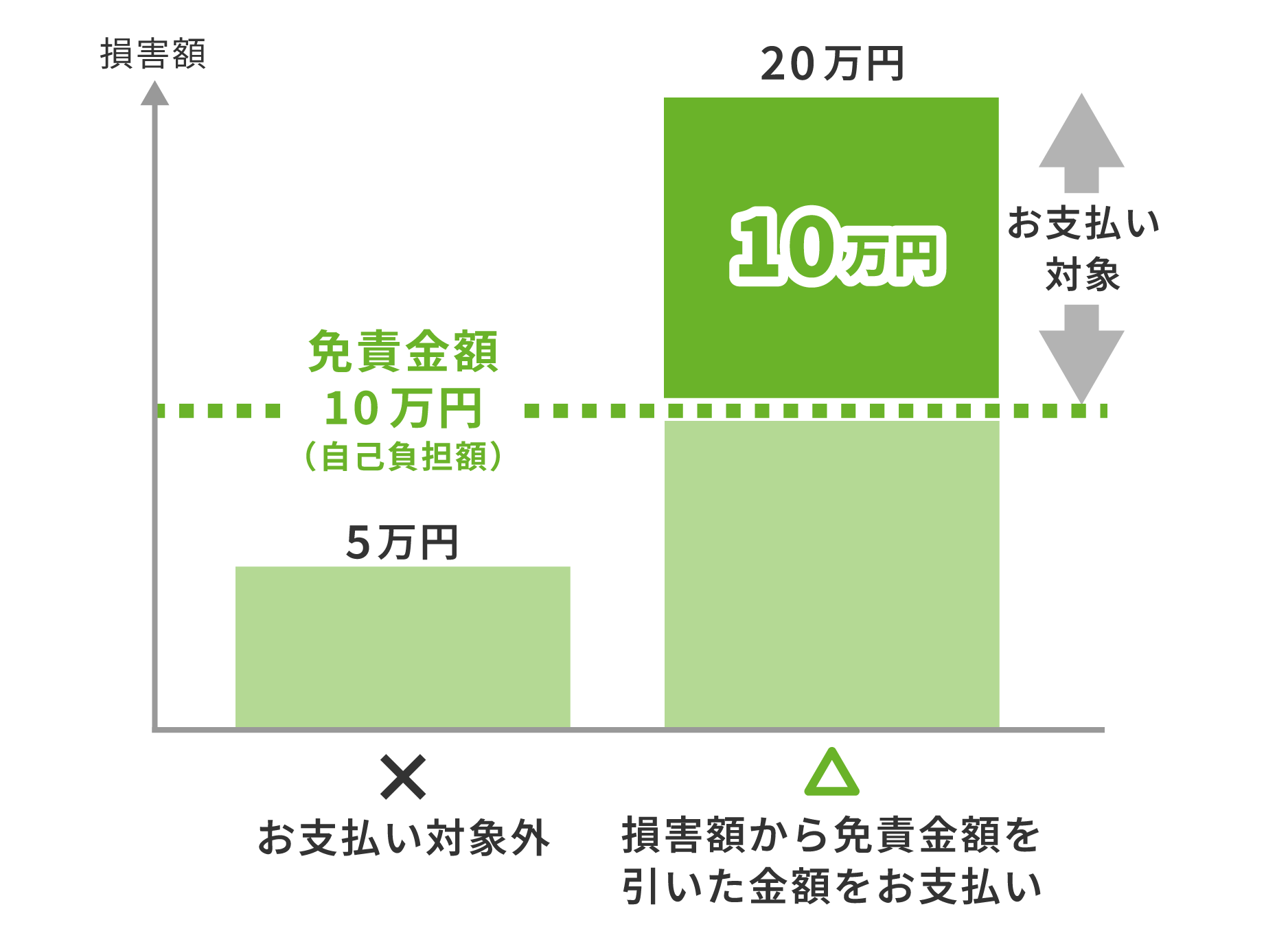

「免責金額」を設定することで保険料が割安に

「免責金額」とは、保険金のうちの自己負担額のことです。

「免責金額」を設定される場合、設定金額が自己負担となりますが、保険料はその分割安となります。

※ 免責金額の設定可否は補償項目により異なります。

家財の保険金額(支払限度額)とお支払いする保険金

保険金額の設定について

保険金のお支払限度額となる「保険金額」は、「再調達価額」(同等の家財を再購入するのに必要な金額)を基準に設定いただきます。

再調達価額は、お申込時にお申し出いただく延床面積/専有面積に基づき、弊社WEBシステムにて目安を提示します。

再調達価額(簡易評価額)を弊社が提示、50万円~3,001万円の範囲で保険金額をご設定

※ 高額貴金属等を所有されている場合には、所有実態に応じて上記再調達価額(簡易評価額)に30万円~100万円(市場流通価額ベース)を加算します(100万円を超える場合は100万円とします)。

延床面積/専有面積による再調達価額

(簡易評価額)の目安

| 50㎡未満 | 580万円 |

|---|---|

| 50㎡以上~70㎡未満 | 960万円 |

| 70㎡以上~100㎡未満 | 1,210万円 |

| 100㎡以上~150㎡未満 | 1,580万円 |

| 150㎡以上 | 1,930万円 |

家族構成および世帯主の年齢による

再調達価額(簡易評価額)の目安

| ご家族構 | 2名 (大人のみ) |

3名 (大人2名・ 小人1名) |

4名 (大人2名・ 小人2名) |

5名 (大人2名・ 小人3名) |

|

|---|---|---|---|---|---|

| 世 帯 主 の 年 齢 |

27歳以下 | 520万円 | 600万円 | 680万円 | 760万円 |

| 28歳~32歳 | 750万円 | 830万円 | 910万円 | 990万円 | |

| 33歳~37歳 | 980万円 | 1,060万円 | 1,140万円 | 1,220万円 | |

| 38歳~42歳 | 1,220万円 | 1,300万円 | 1,380万円 | 1,460万円 | |

| 43歳~47歳 | 1,440万円 | 1,520万円 | 1,600万円 | 1,680万円 | |

| 48歳以上 | 1,540万円 | 1,620万円 | 1,700万円 | 1,780万円 | |

お支払いする保険金

保険金額を限度に、損害額の全額を損害保険金としてお支払いします。

(「高額貴金属等」の損害、「水災」、「通貨等・預貯金証書の盗難」を除きます※下記参照)

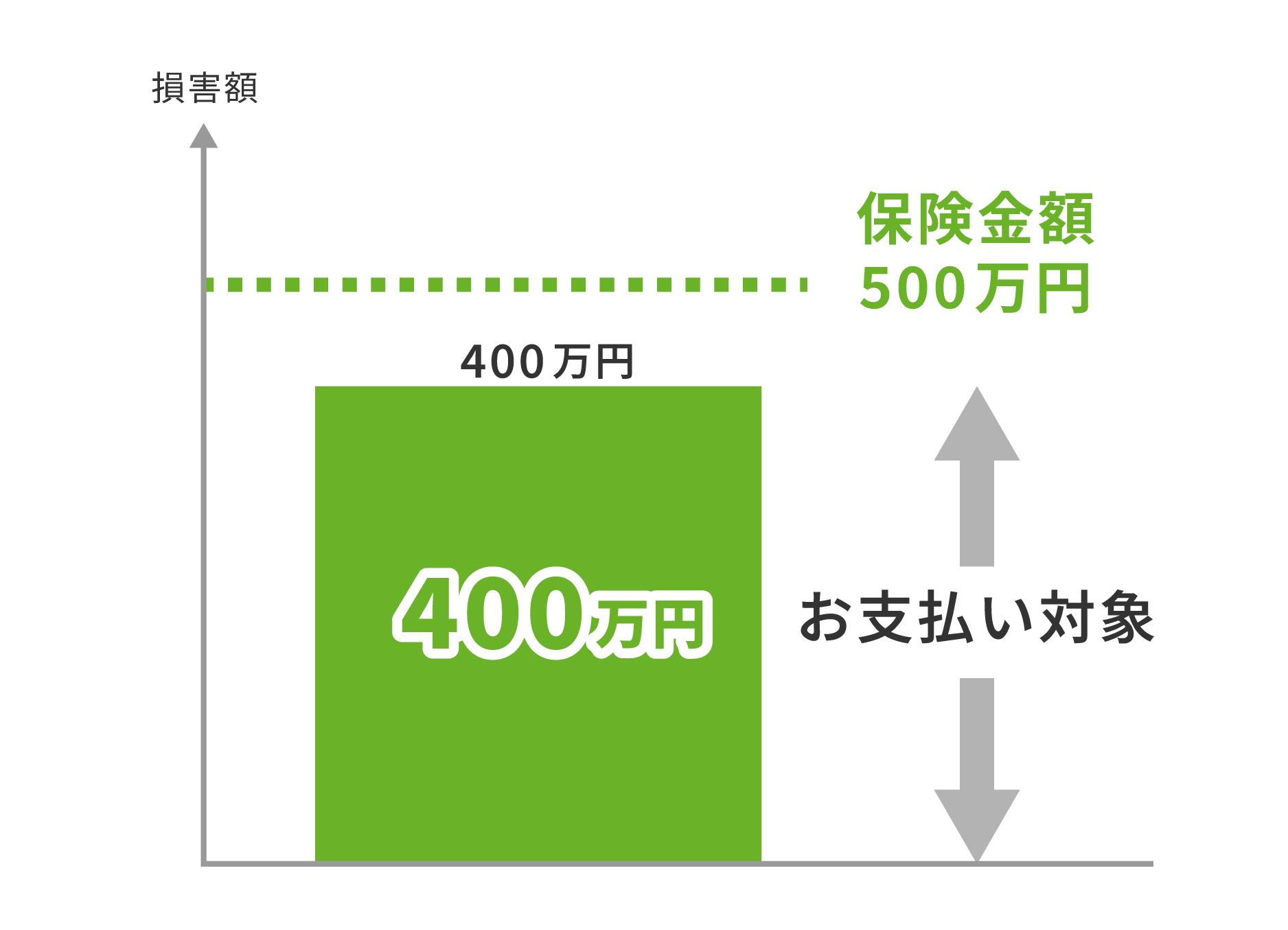

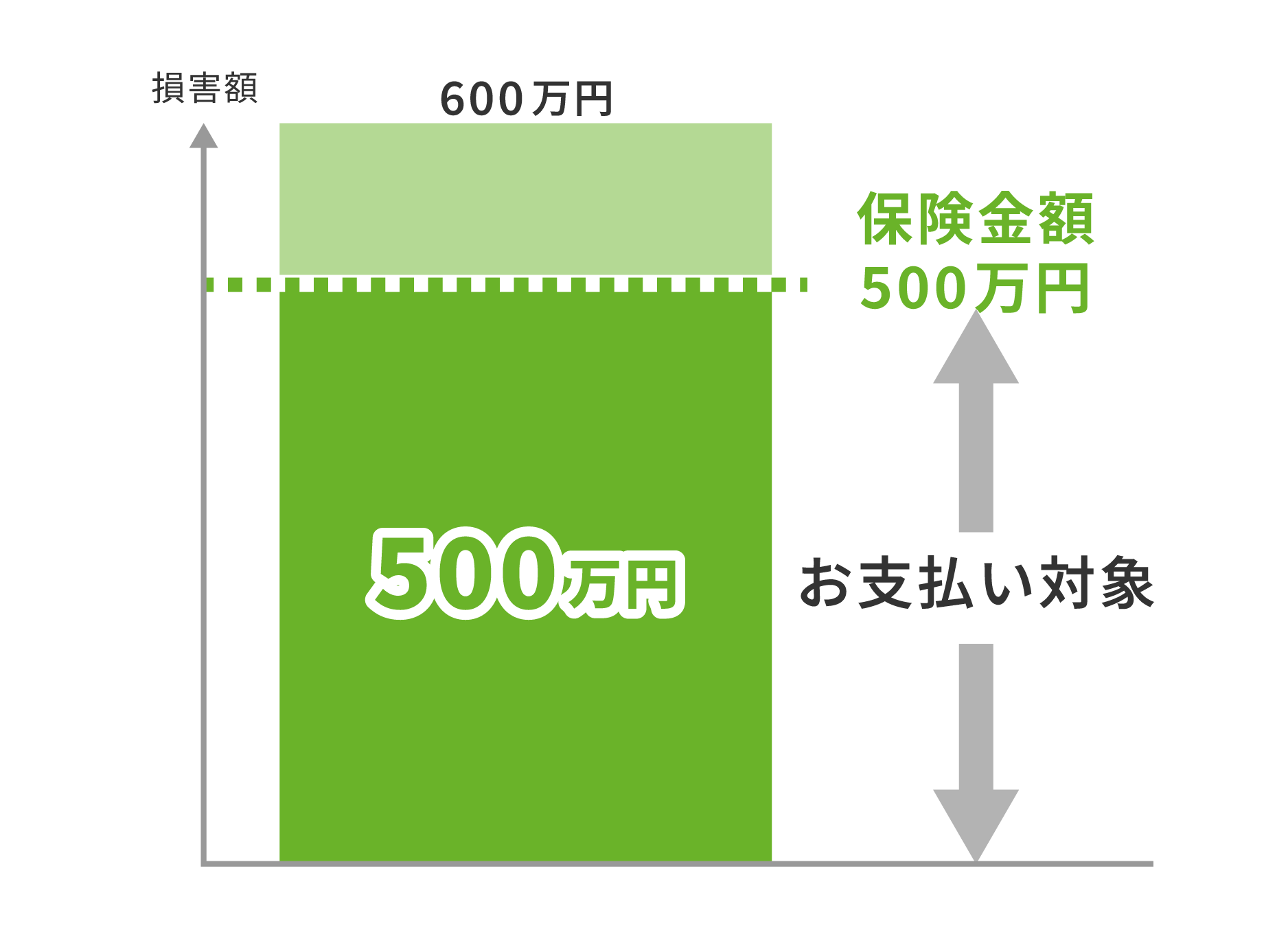

「損害額」と「保険金額」を下回る場合

上記例の場合、お支払いする保険金は400万円

「損害額」と「保険金額」を上回る場合

上記例の場合、お支払いする保険金は500万円

貴金属・宝石・美術品等の「高額貴金属等」について

損害額が1個または1組ごとに30万円を超える場合は、その損害額を30万円とみなします。

また、複数の高額貴金属等に損害が生じたときは、1回の事故につき、合計して100万円または家財の保険金額のいずれか低い額を限度とします。

なお、事前申告(明記)は不要です。

「通貨等・預貯金証書の盗難」の場合

1回の事故につき1敷地内ごとに、下表の金額を限度に損害額を損害保険金としてお支払いします。

お支払限度額20万円

お支払限度額200万円

または家財の保険金額のいずれか低い額

よくあるご質問

Q: 中古住宅を保険の対象とした場合でも、「時価」ではなく「新価(再調達価額)」で補償されますか?

A: はい。中古住宅においても再調達価額でのご契約をいただけます。ただし、建築の築年数が保険期間の初日の時点で40年を超える建物についてはお申込みいただけませんのでご了承ください。