火災保険のプロおすすめ補償の選び方

「iehoいえほ」は必要な補償だけを選べる火災保険ですが、それぞれの補償項目が自分にとって必要なものかどうかを判断するのはとても難しいことと思います。

そこで、火災保険のプロである人気ファイナンシャルプランナーお2人にお客様目線でムダのない補償の選び方をアドバイスしてもらいます。

目次

ファイナンシャルプランナーのご紹介

平野 敦之

ひらの あつし

火災保険のプランはその物件の所在地や周辺の住環境、補償の個別ニーズに合わせて設計をします。自然災害の多発等の影響で保険料アップに拍車がかかる中、火災保険は補償の取捨選択が必要な時代になっています。

プロフィール

平野FP事務所代表。東京都出身。大学卒業後に証券会社、損害保険会社等で実務を経験した後1998年に独立。それまでの経験を活かしてお金のプロとして活動中。大学や行政機関での講座、企業研修、新聞等大手メディアへの出演も含めて実績多数。お金の情報メディアサイト「Mylife Money Online(http://mylifemoney.jp/)」運営。また情報サイトAll Aboutにて損害保険ガイドを務める。

主な著書

- いまから始める確定拠出年金投資(自由国民社)

竹下 さくら

たけした さくら

住まいは、大切な家庭をはぐくむ土台です。もしも損害を受けてしまったら、精神的にも金銭的にも大きなダメージを受けます。修理・建て直しできるように、必要な補償を過不足なくしっかり確保しておきましょう。

プロフィール

損害保険会社・生命保険会社勤務を経て、1998年にファイナンシャル・プランナーとして独立、現在に至る。個人のコンサルティングを主軸に、講演、執筆活動を行う。

主な著書

- 「保険に入ろうかな」と思ったときにまず読む本(日本経済新聞出版社)

- 知らないと損をする! 間違えない保険選びのツボ(日本経済新聞出版社)

- 世界一シンプルな保険選び(日本文芸社)

補償項目ごとの選び方

選べる補償項目それぞれの補償の概要と、火災保険のプロがアドバイスする選び方のポイントについてお伝えします。

選べる補償項目一覧

- 自然災害のリスクに備える補償

- 落雷

- 風災・雹(ひょう)災・雪災

- 水災

- 日常生活のリスクに備える補償

- 物体の落下・飛来等/騒擾(じょう)

- 水濡れ

- 盗難

- 事故に伴う費用の補償

- 臨時費用保険金

- 地震火災費用保険金

- オプション補償

- 類焼損害補償特約

- 個人賠償責任補償特約(示談代行あり)

- 破損・汚損損害等補償特約

- 地震保険

自然災害のリスクに備える補償

自然災害のリスクに備える補償には、「火災、破裂・爆発」「落雷」「風災・雹(ひょう)災・雪災」「水災」があり、「火災、破裂・爆発」を除く3つの補償は自由に選択いただけます。「iehoいえほ」は、火災保険で初めて「落雷」を選べるようにしました。

落雷

火災保険のプロによる選び方のポイント

平野

落雷の損害は、電線を伝っての過電流を原因に、家電製品等が破損するケースが意外と多いのが特徴です。家財に火災保険をつけるか検討する場合にはこうした点にも注意しておきましょう。落雷も都道府県によって多い地域とそうでない地域があります。落雷による被害の地域性等を考慮しておくといいでしょう。

竹下

マンションでは、避雷針等建物に落雷対策が施されていることで直撃雷を回避できますが、一戸建て住宅と同様に、誘導雷(近くに落ちた雷等で生じる異常電圧)によって家電が壊れるケースは少なくありません。そのため、家電をたくさん持っていて、落雷の頻度が高い実感がある場合は特に、付けておきたい補償の1つです。

風災・雹(ひょう)災・雪災

火災保険のプロによる選び方のポイント

平野

自然災害が近年増えていますが、「風災・雹(ひょう)災・雪災」が自然災害による損害をカバーする補償の1つです。この風・雹(ひょう)・雪の補償はどの損害保険会社でもセットですので、どれか1つを外すということはできません。マンションだと一戸建てよりもこうした災害に強いので、その点も考慮して検討するといいでしょう。

竹下

自然災害に対する建物の耐性が低めの木造一戸建ての場合は、屋根や窓ガラスの破損により家財にまで損害が及ぶ可能性が高いため、しっかりと備えておきたい補償の1つです。最近は竜巻による損害も目立ちます。マンションのように自然災害に対する耐性が高い建物であれば、必要性は低めではありますが、台風で飛んできた物で窓ガラスが割れる事例も報道されています。物件の構造の丈夫さや自然災害が多い地域かどうか等も鑑みて、必要性を判断すると良いでしょう。

水災

火災保険のプロによる選び方のポイント

平野

水災は火災保険の補償の中でも必要・不要が比較的明確に決められるのが特徴です。集中豪雨や台風等による床上浸水や土砂崩れによる損害等も補償されます。マンションの高層階や高台に建物があるようなケースだと補償を除外することも検討してみてください。

竹下

台風や暴風雨等による河川の氾濫だけでなく、洪水や高潮、土砂崩れも「水災」の補償に含まれます。最近は、雨で川からの水があふれる「外水氾濫」だけでなく、街に降った雨が排水しきれず側溝やマンホールからあふれる「内水氾濫」の被害も増えています。一戸建てだけでなくマンションの1階に住んでいる人にも、必要性の高い補償と言えます。なお、床上浸水した場合が補償対象になるため、ハザードマップでリスクを確認した上で、必要性を判断するのがおすすめです。

日常生活のリスクに備える補償

日常生活のリスクに備える補償には、「物体の落下・飛来等/騒擾(じょう)」「水濡れ」「盗難/通貨等・預貯金証書の盗難」があります。

物体の落下・飛来等/騒擾(じょう)

火災保険のプロによる選び方のポイント

平野

「物体の落下・飛来等」では、外からイタズラで投石されて窓が割れた、車が誤って飛び込んできた等のことが考えられます。また「騒擾(じょう)」は多くの人が集団行動することで、デモのようなものをイメージしておけばいいでしょう。いずれも建物の構造や所在地等で必要性が変わってくる補償です。損害例をチェックして要否を判断するといいでしょう。

竹下

特に、比較的大きな道路沿いの住まいでは、車の飛び込みやデモ等の騒擾(じょう)による破壊行為を受ける可能性が高めですので、忘れずに付けておきたい補償の1つです。

水濡れ

火災保険のプロによる選び方のポイント

平野

給排水管等の不備が原因で起こる水漏れ等が対象になる補償で、マンションや一戸建てを問わずある程度築年数が経過してくると発生しやすい損害です。上階に人が居住するマンションはもちろん一戸建てでも必要性の高い補償です。また勘違いしやすいところですが、いわゆる雨漏りや雨の吹き込みによる損害は補償されませんので間違えないようにしてください。

竹下

「水濡れ」は建物内外の給排水設備に生じた事故による水濡れ損害を補償しますが、ここでいう“給排水設備”は、水道管・排水管のほか、給湯ボイラー、水洗トイレ、スプリンクラー、浄化槽、ガス湯沸かし器、雨どい等、思ったより幅広いです。このほか、他の戸室に生じた事故に伴う漏水・放水・溢水による水濡れ損害もカバーされるため、マンションなら必須の補償と言えます。

盗難/通貨等・預貯金証書の盗難(家財の補償をセットされた場合のみ)

火災保険のプロによる選び方のポイント

平野

盗難の際に壊された窓ガラスや盗まれた家財等が補償されます。セキュリティシステムを導入しているかどうか、マンション等で外部から侵入しにくい構造かどうか等の観点から検討するとよいでしょう。また現金も一定額までは補償されますが、タンス預金等多額の現金を自宅に置いているケースでは全額補償されるわけではありませんので予防観点も重要です。

竹下

空き巣による被害は一戸建て・マンションを問わず起こっているため、不安な人は「盗難」の補償を付けておくと安心です。盗まれた物の損害のほか、空き巣侵入時に壊されたドアの鍵や窓ガラスの修理費用のほか、土足で踏み込まれて汚れた床のクリーニング費用等も「盗難」で補償されます。なお、1個または1組ごとに30万円を超える貴金属・書画骨董等は、保険会社によっては申込時に明記しないと補償されないところが少なくありませんが、この火災保険では明記しなくても一定額まで補償されます。

事故に伴う費用の補償

火災保険には、火災等の事故による損害を補償する補償項目のほかに、事故に伴って発生する各種費用を補償する補償項目があります。この補償項目によってお支払いする保険金を「費用保険金」といいます。

「費用保険金」の補償項目

自動セット

選べる補償

「費用保険金」には、以下の5つがありますが、「臨時費用保険金」と「地震火災費用保険金」はお客様のご要望に応じてご選択いただけます。

臨時費用保険金

火災保険のプロによる選び方のポイント

平野

火災保険の補償で見落としがちなのが費用保険金です。建物や家財に損害があった場合、修理等にかかる損害額が損害保険金として支払われますが、それに上乗せして支払われるのが臨時費用保険金です。例えば、火災で家が消失した場合の仮住まい費用は修理代とはまた別にかかります。このように建物の直接の損害による修理や再築と別に間接的な費用がかかる場合、こうした補償から不足する分をカバーする必要があるのです。

竹下

当面の生活に必要な費用をまかなうためのお金として、損害保険金に上乗せで支払われるしくみのため、特に満足度の高い費用保険金です。建て替え中の家財の保管費用やホテル宿泊費、仮住まいの費用等様々な用途で利用できるので使い勝手がよく、付けておきたい費用保険金の1つです。

地震火災費用保険金

火災保険のプロによる選び方のポイント

平野

意外と知られていませんが地震保険とは別の補償で、地震による火災があった場合に一定の費用を支払います。物件が住宅密集地にある場合等は、地震によって他の住居で発生した火災が燃え移るリスクが高いため、特に付けておきたい補償です。耐震や免震設計の住宅でも、ひとたび火災が発生すると関係ありませんので、防火設備や近隣の住宅の有無や距離等も考えて要否を検討しましょう。

竹下

地震による“火災”は、地震保険でカバーするのが基本です。とはいえ、地震保険で契約できる保険金額は最大でも火災保険の50%までなので、それを補完するために、この「地震火災費用保険金」を付けるのも一策です。

オプション補償

オプションとして「類焼損害補償特約」「個人賠償責任補償特約(示談代行あり)」「破損・汚損損害等補償特約」をご選択いただけます。

類焼損害補償特約

火災保険のプロによる選び方のポイント

平野

自分の住まいからの出火による類焼や消防活動により近隣の住宅が水浸しになった場合、失火の責任による法律(失火責任法)により、軽過失が原因のものについては損害賠償義務が生じません。「類焼損害補償特約」は、このような事情に配慮した補償です。類焼先が火災保険に入っていなかったり、入っていてもその火災保険だけでは損害をカバーしきれなかったりしたときに、保険金が支払われます。特に住宅が密集している地域などご近所との距離が違い環境にある人には検討の余地のある補償といえるでしょう。

竹下

たとえば、自宅から発生した火災の消火活動のために、隣家が水浸しになったり消防隊員の土足で汚れてしまうことはあり得ますが、この特約を付けていればその際の修繕費等を保険金でカバーできます。また、自宅から出した火が燃え移って隣家に損害を与えてしまっても、失火責任法によって損害賠償責任が発生しないことはありがちですが、お互いにいたたまれない気持ちになることは避けられません。隣家が入っている火災保険からの保険金だけでは再建資金が不足する際に、この特約に入っていれば不足分を保険金として隣家にお支払いできますので、ご近所との円満な暮らしに安心をプラスできます。

個人賠償責任補償特約(示談代行あり)

火災保険のプロによる選び方のポイント

平野

住宅に関わらず、日常生活全般の損害賠償事故が対象になります。自転車事故や犬が通行人に噛みついた等、本人だけでなく配偶者や子供、同居の親族まで幅広く補償されます。自動車保険や傷害保険にも付帯できるため重複契約にならないよう注意してください。マンション等では漏水事故が発生しがちなので、漏水による階下の居住者への損害賠償にも関係する補償です。

竹下

最近は自転車事故等、様々なシーンで訴訟等に巻き込まれる機会が増えてきているため、前向きに入っておきたい特約の1つです。損害賠償額のほか、訴訟費用、弁護士費用等についても補償されます。なお、損害賠償責任の確定には相手との交渉が欠かせませんが、この特約には、自分に代わって保険会社担当者が相手と交渉する「示談代行サービス」が無料で付いています。希望に応じて利用できる安心感があります。

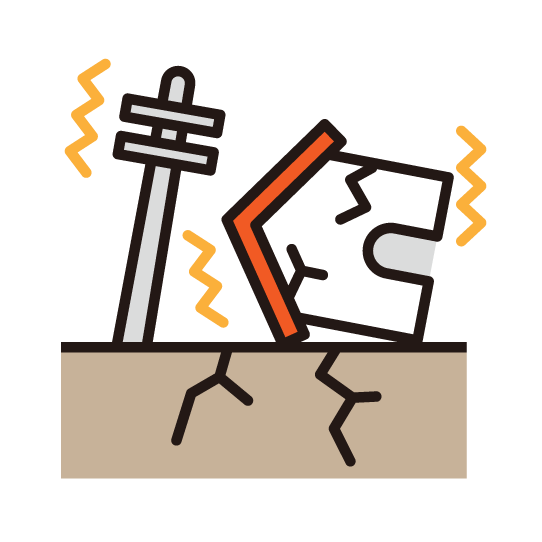

地震保険

地震・噴火またはこれらによる津波(以下「地震等」)を原因とする火災、破裂・爆発による損害は、火災保険の補償項目「火災、破裂・爆発」では補償されません。地震等を原因とする損害については、「地震保険」で補償されます。

保険金お支払例

火災保険のプロによる選び方のポイント

平野

地震による火災の場合は、地震保険に加入していなければ補償されません。住宅ローンの残債や、被災したときに毎月の収入が止まる可能性、財産の多寡等で加入を検討したい補償です。保険料もそれなりにしますから、予算と相談して無理のない範囲で加入を検討してみましょう。火災保険金額の30~50%の範囲で契約できます。上限の50%で契約できればベストですが、予算が厳しければ30%で検討する等柔軟に対応するといいでしょう。

竹下

まさかの被災時に無償でもらえるお金は、基本的に、被災者生活再建支援法による公的な支援金(上限300万円)と義援金だけです。地震・噴火・津波で住まいが損害を受けた際に、貯蓄だけでは生活再建が難しそうであれば、地震保険を活用するのが合理的です。特に、住宅ローンを組んでいる場合は、頭金を出したり繰上げ返済をすることで貯蓄が少なめになりがちなので、地震保険の前向きな検討をおすすめします。

大きな地震が発生すると、熊本地震のように建物が“倒壊”したり、兵庫県南部地震(阪神・淡路大震災)の長田地区のように発生した“火災”で建物が燃えてしまうリスクがあります。地震による“倒壊”も“火災”も、火災保険では保険の対象外となっていますので、地震保険でしっかり備えておくと安心です。

なお、地震保険に入っていると、年間5万円まで「地震保険料控除」を受けられます。例えば、所得税率20%の人が5万円の地震保険料を支払っているケースでは、所得税の負担を1万円(=20%×5万円)軽くする効果があります。