地震保険

まとめとポイント

地震保険は、地震や噴火、津波を原因として発生した火災、損壊、埋没、流出などにより損害を被った建物・家財が補償されます。また、国と損害保険会社が共同で運営しているため、保険会社によって保険料・補償に違いはありません。

地震保険のポイント

- 地震保険を単体で加入できません。火災保険にセットでご契約が必要です。

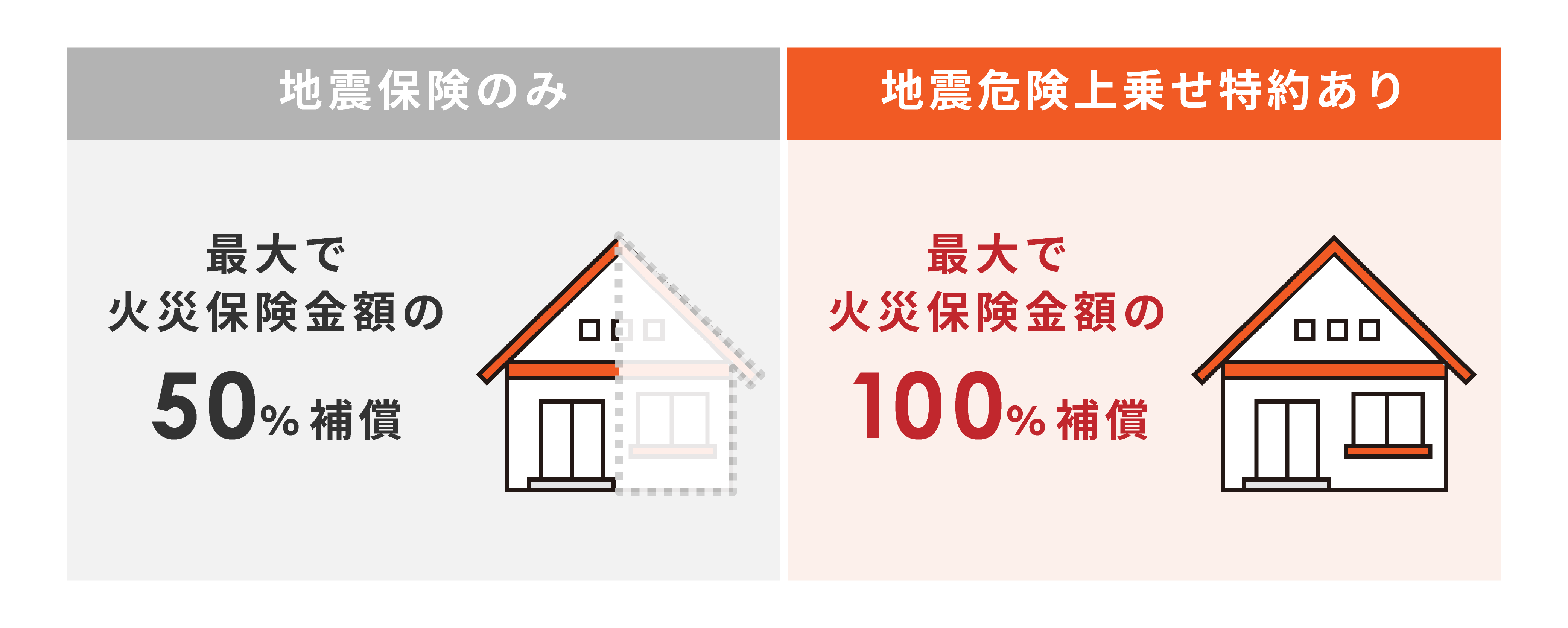

- 火災保険で設定した保険金額の50%まで、建物5,000万円、家財1,000万円が限度額。

- 建物の免震・耐震性能に応じた割引あり

- 地震保険料控除で税制上のメリットあり

目次

地震保険の補償内容

地震や噴火、津波を原因として発生した火災、損壊、埋没、流出などにより損害を被った建物・家財が補償されます。また、地震保険も火災保険と同じく建物と家財から保険の対象を選択できます。

保険金お支払事例

- 地震により火災が発生して家が焼失した

- 地震による揺れで建物の外壁・基礎部分にヒビが入った

- 地震による液状化によって住宅が傾いた

- 噴火によって飛んできた噴石で屋根が壊れた

- 飛んできた噴石が窓ガラスを破り、家財が燃えた

- 地震による津波が発生し、家が流された

地震危険等上乗せ補償特約

地震保険は、火災保険の最大50%までしか保険金額を設定できないため、万一の場合に金銭的不安が残ります。地震危険等上乗せ補償特約にご加入いただければ、地震保険の保険金と同額を上乗せでお支払いするため、併せて最大で100%*の補償が可能です。

* 最大100%の補償は、地震保険の保険金額を火災保険の50%に設定した場合

詳しく見る

地震保険の基礎知識

地震保険は、「地震保険に関する法律」で定められており、民間企業である損害保険会社だけでは大規模災害が発生した場合のリスクを許容できないことから国と共同運営されています。

火災保険・地震保険の加入前に知っておきたい仕組みや特徴をお伝えします。

ついて

地震保険の必要性

日本は「地震大国」と呼ばれていますが、一般財団法人国土技術研究センターの調べでは2011年~2020年統計から全世界で発生したマグニチュード6.0以上の地震の17.9%が日本周辺で発生しているそうです。つまり、日本に住んでいる限り、全国どこでも地震のリスクがあります。

地震保険の加入率・支払事例を見る

よくあるご質問

Q: 地震保険だけを申込むことはできますか?

A:

いいえ、地震保険のみを単独でお申込みいただくことはできません。

火災保険にセットしてお申込みいただく必要があります。

Q: 火災保険を契約中ですが、途中から地震保険を付けられますか?

A:

はい、付けられます。

マイページにログイン後、対象契約の右側にある「契約確認・変更・解約」>>「契約内容の変更」>>「地震保険の補償追加・保険金額変更」と進み、補償内容選択で地震保険を付帯していただくことができます。

Q: 地震保険割引の確認書類は、他の保険会社の契約で割引を適用していたときの証券でもいいですか?

A: はい、地震保険割引を適用していたことが確認できる他保険会社の「保険証券」「保険契約証」「保険契約継続証」「契約内容変更確認書」もしくは「これらの代替として保険会社が保険契約者に対して発行する書類」またはこれらの電子データも確認書類となります。