商品の特長

まとめとポイント

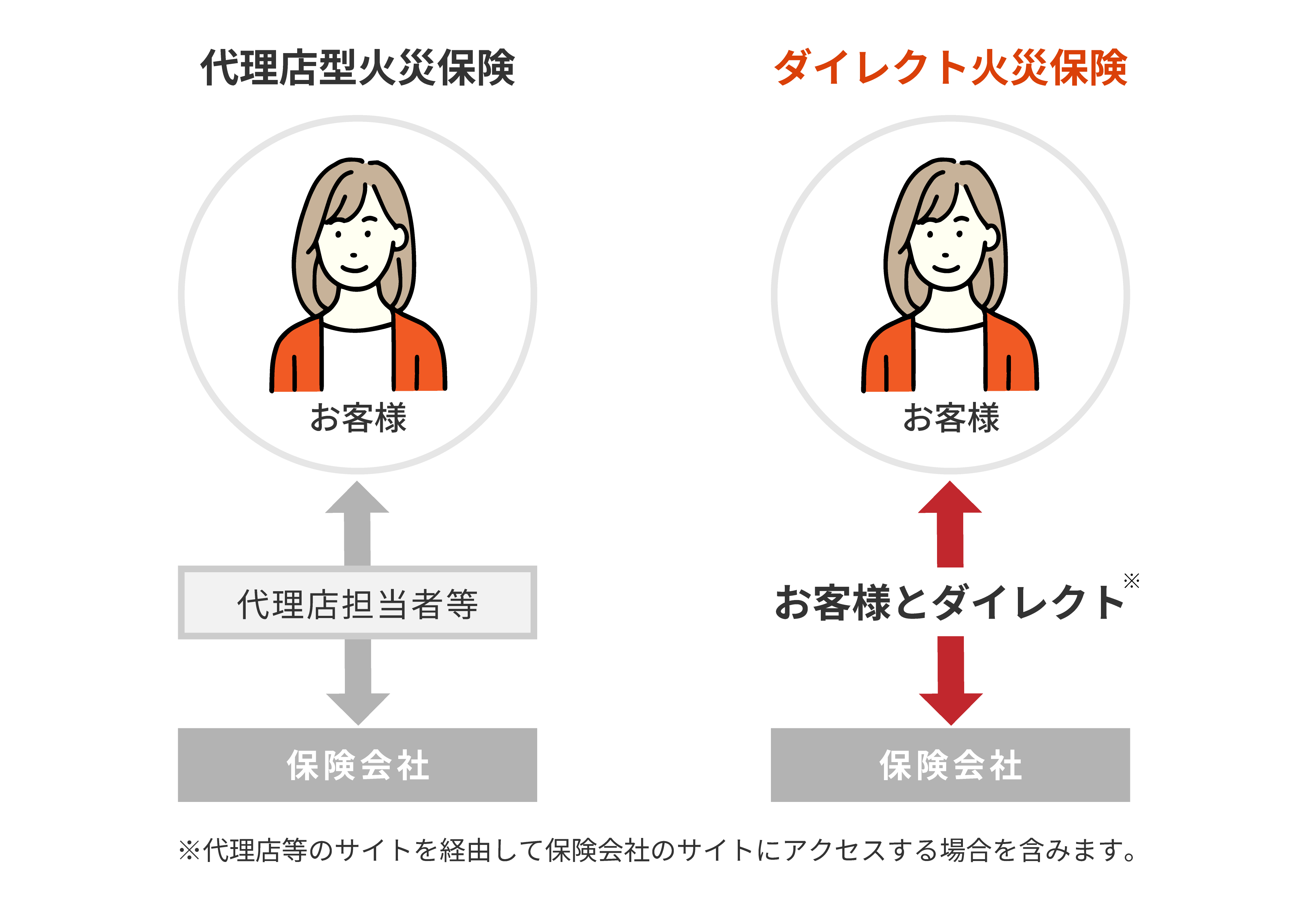

「iehoいえほ」は、申込みから契約締結までネットで完結できるダイレクト型の火災保険です。保険会社の営業コストや事務コストを削減した分、割安な保険料を実現しています。

「iehoいえほ」のポイント

- インターネット割引10%OFF

- 補償は必要な分だけ選択できるため、無駄な保険料の支払いなし

- キャッシュレス・リペアサービスで修理費用も立替不要

- 日本気象協会と共同開発の気象災害アラートを配信

- 登記済みの建物なら提出書類不要でネット完結

目次

ダイレクト型、インターネット割引

「iehoいえほ」では、お客様ご自身でPC・スマホから直接お申込みや保険金請求、各種手続き等を行っていただきます。手続きを完全ネット化することで、保険会社のコストを削減し、割安な保険料を実現しています。インターネットでお申込み手続きをいただいた場合、10%のインターネット割引を適用します。

お客様ご自身により、ウェブサイトでお手続きを完了された場合、10%のインターネット割引が適用されます。

* お住まいの確認書類のアップロードなどをご自身以外の方が行う場合、また一部特定の契約方式(他社から当社にデータ連動し、当社で見積もりを作成した場合)は割引対象外となります。

* 地震保険を除きます。

* 補償開始日が2023年12月以降のご契約が対象となります。

ダイレクト型、インターネット割引を詳しく見る補償は必要な分だけ

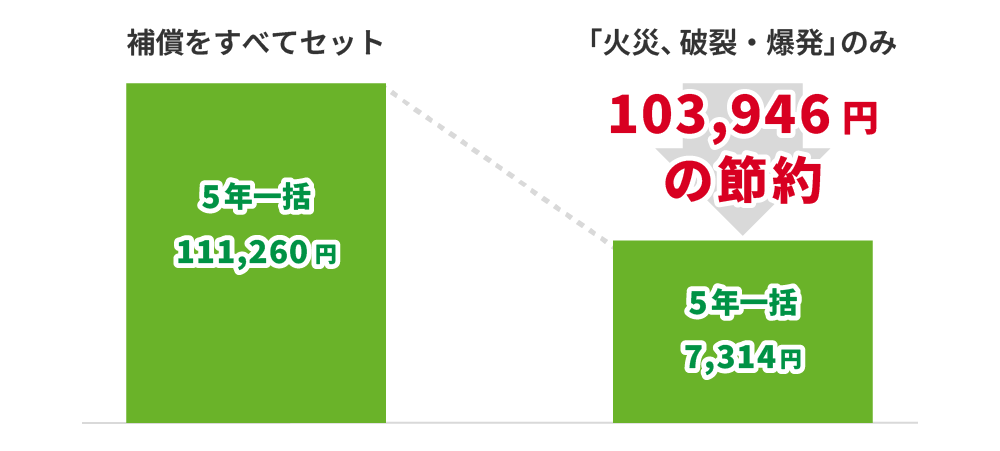

「iehoいえほ」は「火災、破裂・爆発」のみ必須。その他の補償内容は、お住まいの周辺環境などのリスクに合わせて必要な補償だけを選べるので、お支払いいただく保険料にムダがありません。

【上記保険料の条件】

保険の対象:建物・家財、建物の所在地:神奈川県(水災等地:1)、新築、保険期間:5年間、建物保険金額:1,500万円、家財保険金額:500万円、建物構造級別:H構造

すべてセットした場合の補償内容

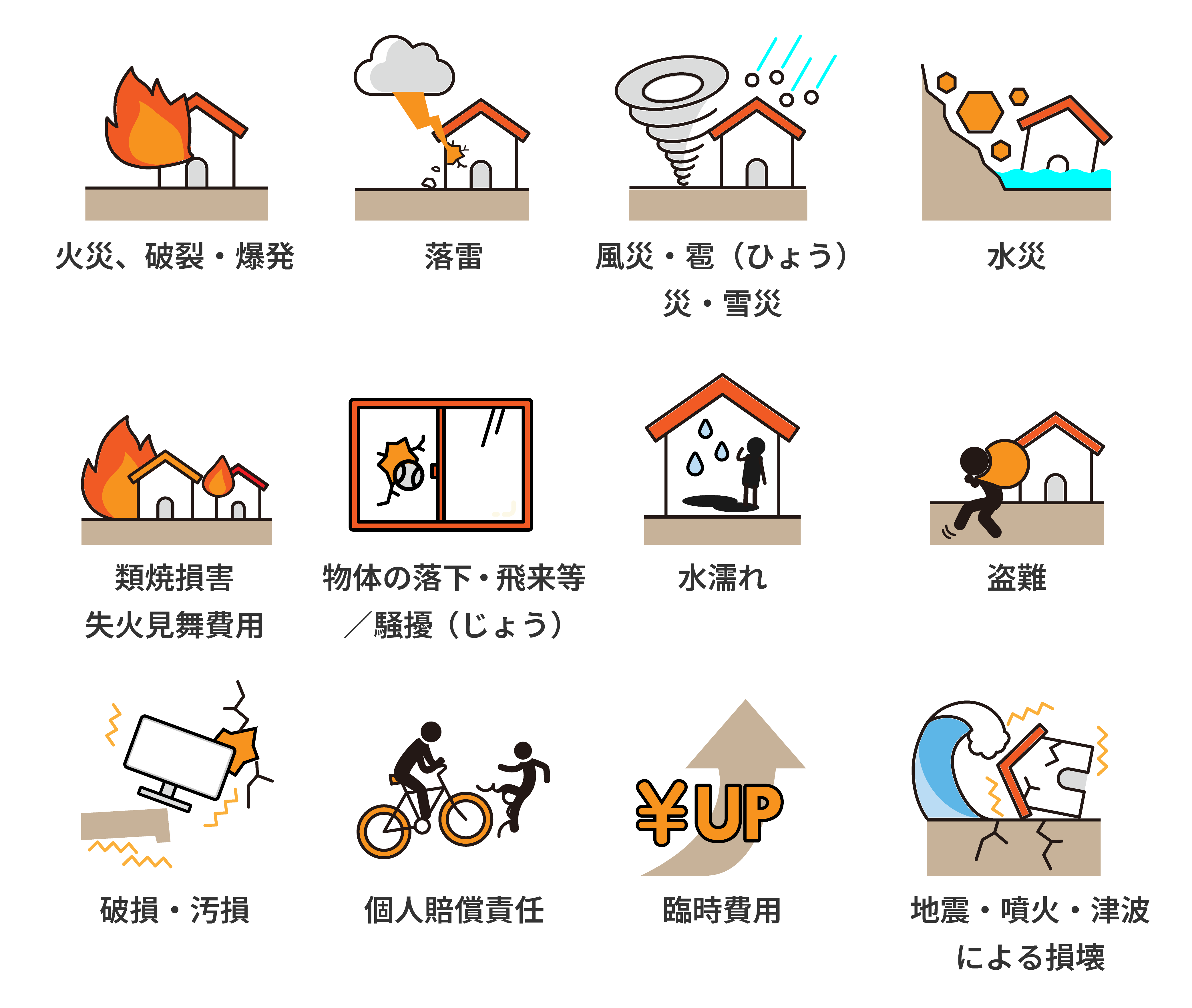

火災、破裂・爆発/落雷/風災・雹(ひょう)災・雪災/水災/物体の落下・飛来等/騒擾(じょう)(自己負担額5万円/建物のみ)/水濡れ(自己負担額5万円/建物のみ)/盗難/損害防止費用(自動セット)/失火見舞費用保険金(自動セット)/残存物取片づけ費用保険金(自動セット)/臨時費用保険金(30%-300万円限度)/地震火災費用保険金/類焼損害補償特約/個人賠償責任補償特約(示談代行あり、支払限度額1億円)/破損・汚損損害等補償特約(自己負担額10万円)、免責金額:なし(個別に指定があるものを除く)、インターネット割引:10%

必須補償のみの場合の補償内容

火災、破裂・爆発/損害防止費用(自動セット)/失火見舞費用保険金(自動セット)/残存物取片づけ費用保険金(自動セット)、免責金額:なし、インターネット割引:10%

※ 保険の対象には、門・塀・垣、物置・車庫等の付属建物を含みます。(付属建物等損害補償特約を自動セット)

※ 記載の保険料は2025年4月1日以降を補償開始日とした場合となります。

自然災害も安心の充実補償

「iehoいえほ」なら火災はもちろん、台風や豪雨など自然災害もしっかり補償します。

盗難や個人賠償など日常の思いもよらないリスクまで、充実の補償で備えられます。

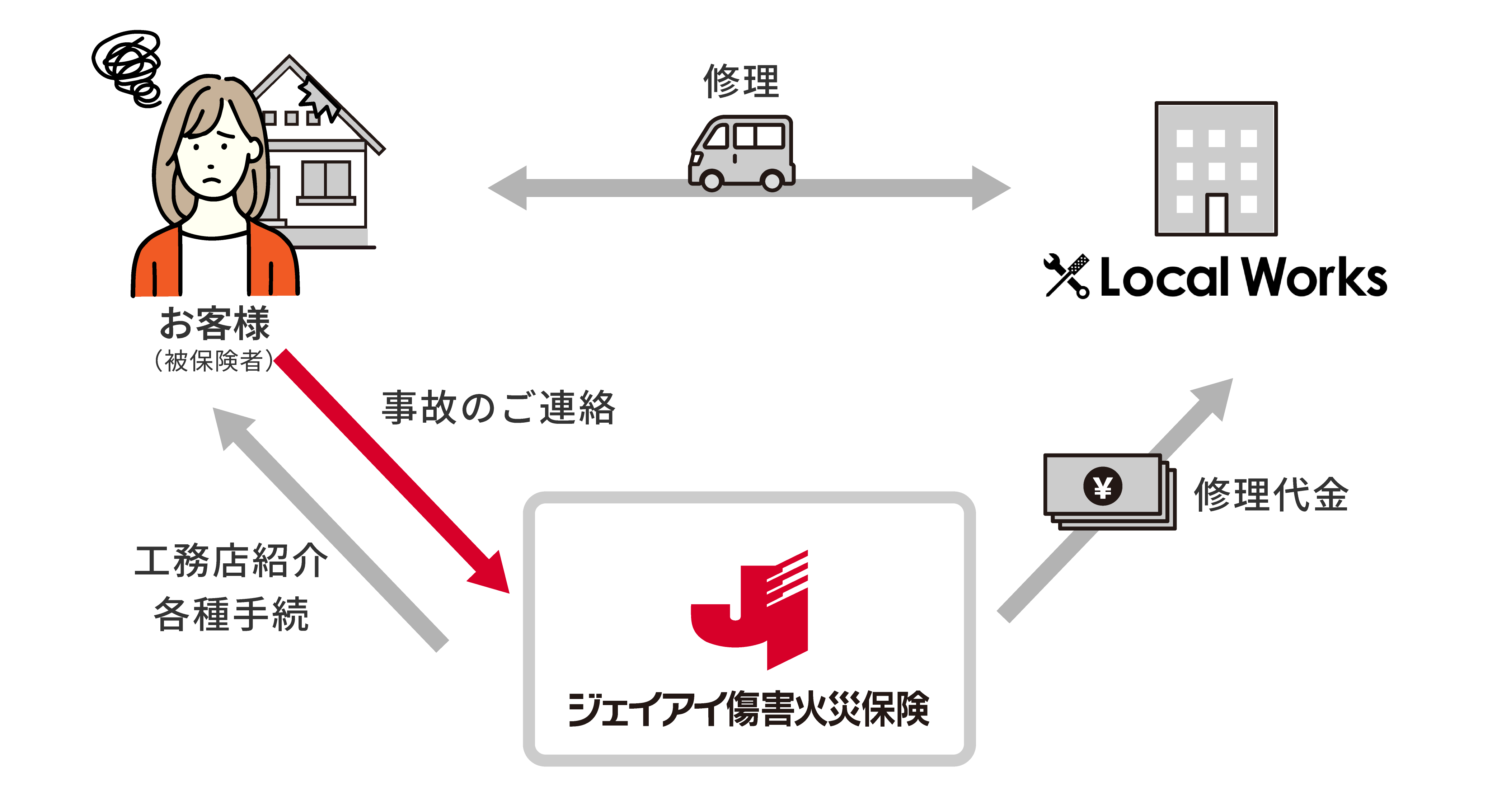

事故対応/キャッシュレスリペア

事故によりお住まいの修理が必要になった場合、提携先の(株)ローカルワークスを通じ工務店をご紹介。さらに保険金でお支払い可能な修理代金を当社から直接支払うことも可能です。

その場合、お客様による修理代金お立替えが不要になります!

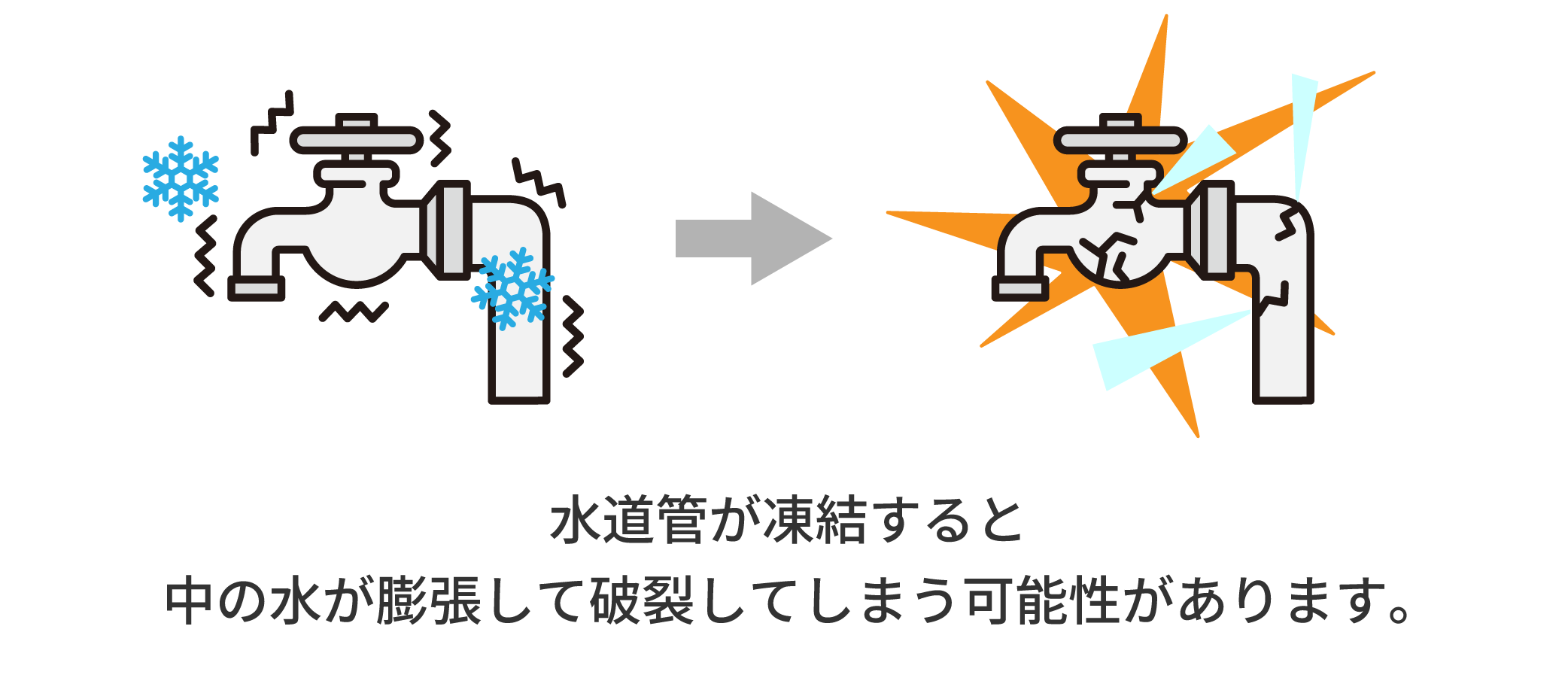

気象災害アラート

一般財団法人 日本気象協会のデータを活用し、暴風被害と水道管凍結の危険性が高まった場合にご契約者様向けにメールで注意喚起情報をお知らせしています。

瞬間風速30m/s以上の非常に強い風の中では飛来物によって損傷するおそれがあり、建物にも大きな被害が出るおそれがあります。

水道管の破裂に注意!

水道管凍結を予防するためには水抜き等の対応が必要です。水道管の形状などにより異なるため、詳細は各水道局HPなどでご確認ください。

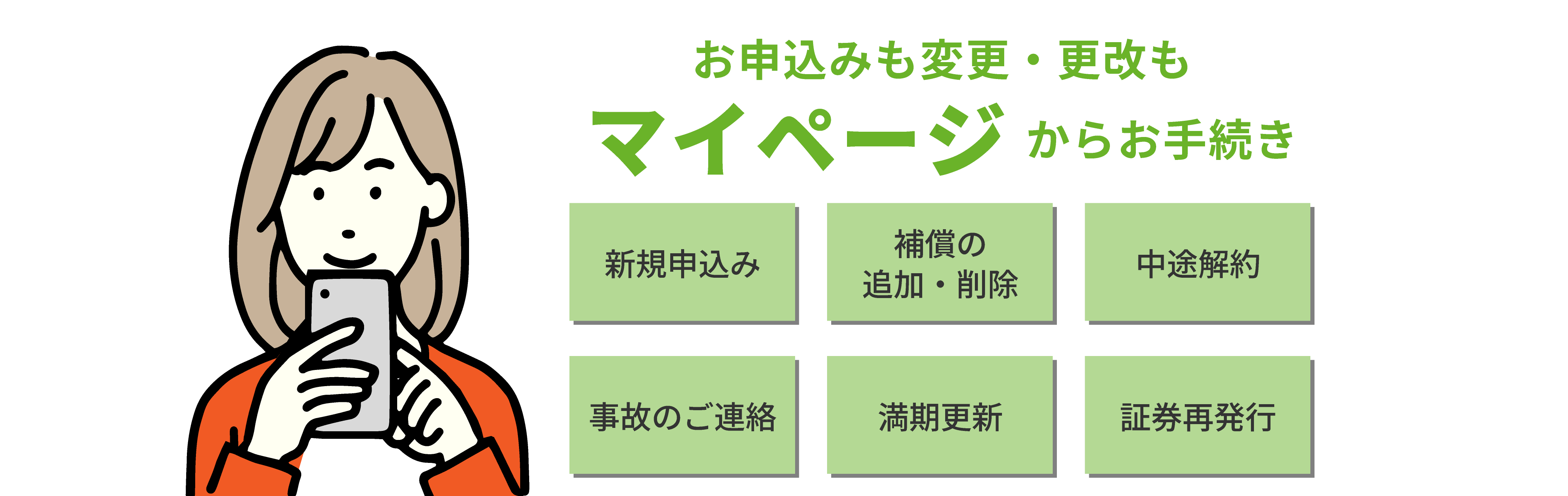

ネット完結

保険料のお見積りやお申込みはもちろん、ご契約後の補償内容変更や各種お手続きまでお手元のスマホ・PCからインターネットでお手続きが可能。業界初※の無人審査によるオンライン契約完結を実現!登記済み物件の場合、お客様にご入力いただいた住所から自動的に登記情報を取得し当社システムで契約を完結できます。

※ 2021年10月当社調べ

ネット完結を詳しく見るよくあるご質問

Q: 夫婦で共有の建物ですが、申込むことはできますか?

A:

はい、お申込みいただけます。

お申込画面のSTEP4契約情報入力で、お申込画面のSTEP4契約情報入力で、共有名義の建物であることをご選択ください。なお、共有名義であっても、ご契約者は代表の方お1人となります。

Q: 自分で所有するマンションの一室を賃貸に出す予定なのですが、申込むことはできますか?

A:

はい、お申込みいただけます。

ご契約される方が所有し住居のみに使用されるお部屋であれば、居住者に関わらずお申込みいただけます。

Q: 屋根に付けた太陽光パネルは、補償の対象になりますか?

A:

太陽光パネルがお客様の所有物で建物に固定(付加)されている場合には、保険の対象(建物)に含まれます。

ただし、建物に固定(付加)されず単独で設置されるような場合には、保険の対象に含まれません。