はじめての火災保険、お見積り前に決めておきたいこと

住宅購入は人生で何度もあることではないので、はじめて火災保険を検討・加入される方が多くいらっしゃると思います。このページでは火災保険のお見積り前に決めておきたいことをご紹介します。

目次

建物構造と耐火性能を確認する

火災保険では、建物のリスクによって保険料も異なります。建物構造と耐火性能によりリスクを判定しているため、保険料のお見積りを行う際にはこれらを予め確認しておく必要があります。

建物構造を確認できる資料例

- 建築確認申請書(第四面)

- 登記簿謄本(建物全部事項証明書)

- 検査済証/確認済証

- 重要事項説明書

耐火性能を確認できる資料例

- 建築確認申請書(第四面)

- 設計仕様書

- 設計図面

- 建物の施工業者・ハウスメーカー等が発行する書類

(パンフレット含む)

各種書類をお持ちでない場合や書類に関するご不明点は、物件を購入された施工業者・ハウスメーカー・販売業者等にご確認ください。

保険の対象(建物・家財)を決める

「建物と家財の両方」「建物のみ」「家財のみ」の3パターンから選べます。建物には、建物に固定された造り付けのクローゼットやエアコンなどが含まれ、他にも門・塀・車庫等の動かせない付属建物も含まれます。

保険の対象を詳しく見る地震保険の加入要否を決める

火災保険では、地震によって発生した火災や噴火、これらによる津波による損害は補償の対象外となっています。地震保険は単独で契約できず、火災保険とセットで加入しなければならないので、火災保険の加入時に要否を決めておく必要があります。また、地震保険で支払われる保険金は、火災保険で設定した保険金額の最大50%となっているため、地震への補償を100%にする「地震危険等上乗せ補償特約」への加入もご検討ください。

地震保険を詳しく見る 地震危険等上乗せ補償特約を詳しく見る

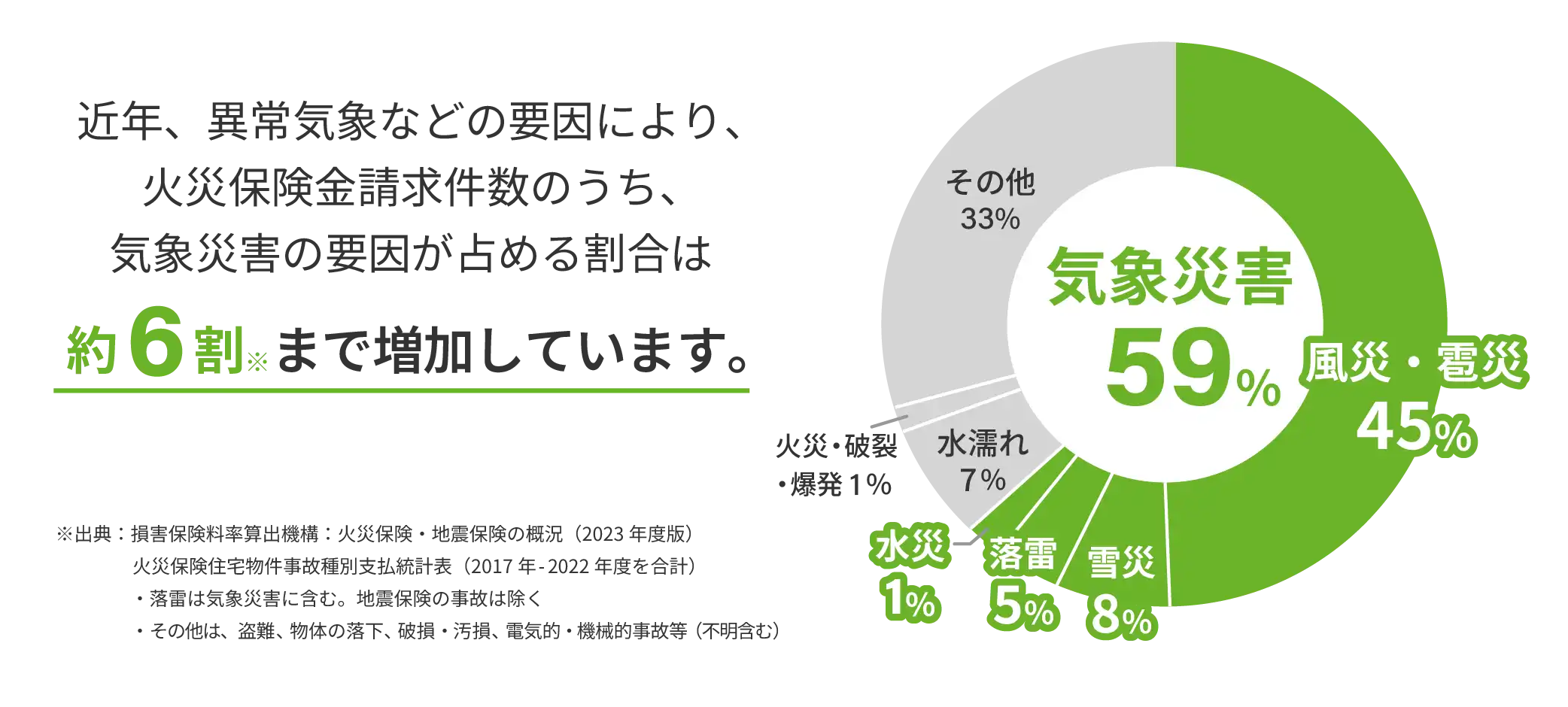

補償内容を決める

損害保険料率算定機構の調べでは、火災保険における保険金請求件数のうち、基本補償である「火災・破裂・爆発」の事故割合は1%程度に過ぎません。国土交通省が公開しているハザードマップなどで周辺地域に多い自然災害を確認できるので、無駄なくお客様にぴったりな補償を選びましょう。

詳しく見る

保険期間を決める

火災保険の保険期間は、1年~5年の間で設定できます。なお、保険期間を長く設定するほど1年あたりの保険料が割安になります。「iehoいえほ」では、保険期間終了後も、マイページから更新手続行うことでご契約を継続いただけます。

保険料の払込方法を決める

保険料の払込方法には、以下の3パターンがあります。(「iehoいえほ」における保険料の払込みの場合)

-

- 月払|

- 毎月保険料を引落し【クレジットカード】

-

- 年払|

- 毎年1回1年分の保険料を一括でまとめて支払う【クレジットカード、コンビニ・ペイジー(番号通知方式)】

-

- 一括払|

- 契約期間分の保険料を一括で支払う【クレジットカード、コンビニ・ペイジー(番号通知方式)】

「iehoいえほ」では、払込回数が少ない方が保険料がお安くなります。「一括払」が一番安く、次に「年払」、そして「月払」の順に総額のお支払保険料が高くなります。

よくあるご質問

Q:

保険料の決済方法は

何が利用できますか?

Q: Webで手続きする際に何か割引はありますか?

- ※ お住まいの確認書類のアップロードなどをご自身以外の方が行う場合、また一部特定の契約方式(他社から当社にデータ連動し、当社で見積もりを作成した場合)は割引対象外となります。

- ※ 地震保険を除きます。

- ※ 補償開始日が2023年12月以降のご契約が対象となります。