火災保険の補償内容

まとめとポイント

「iehoいえほ」は、建物構造や立地、自然災害に対するリスクのお考えなどに合わせて必要な補償を必要な分だけ選ぶことで、お客様にぴったりな火災保険のプラン作りができます。

目次

火災保険の補償内容

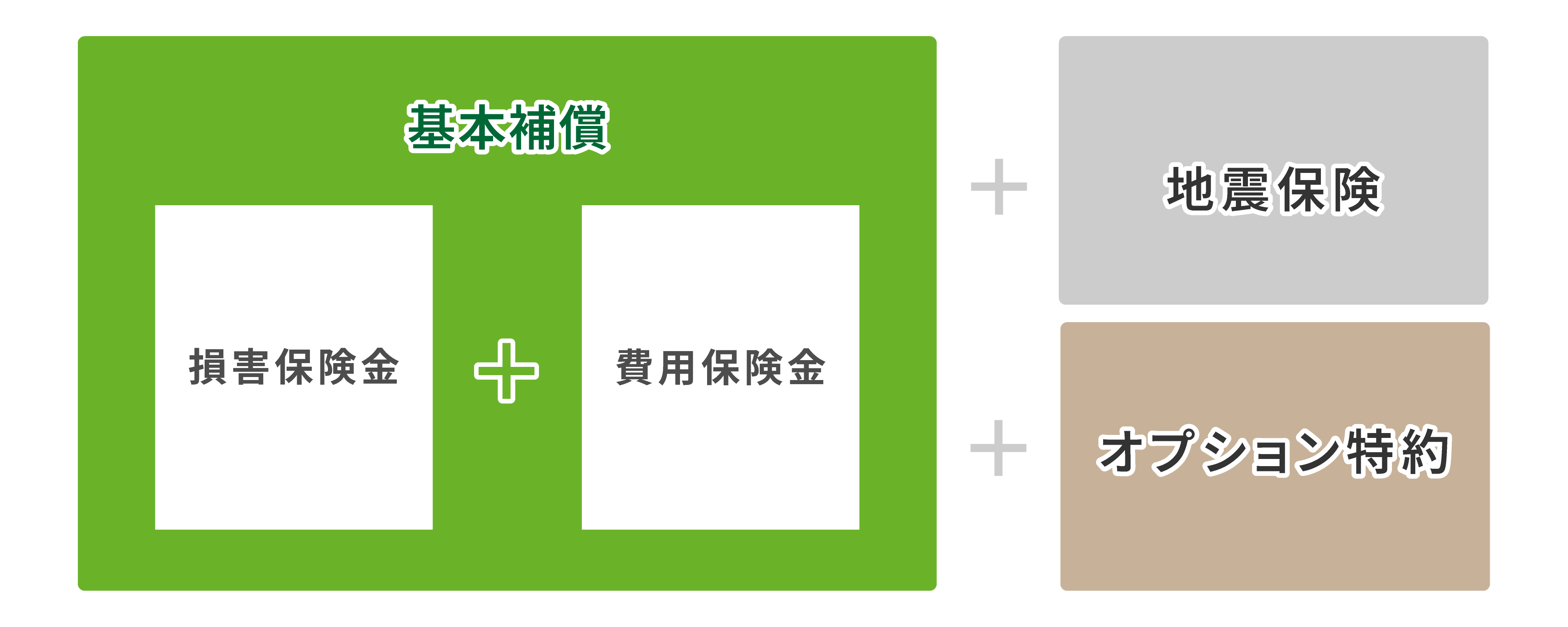

「iehoいえほ」では、お客様のニーズに応じて自由に補償項目をお選びいただけます。また、費用保険金やオプション(特約)はニーズの高いものに絞り、お客様にとってわかりやすい火災保険をコンセプトとしています。

基本補償(損害保険金)

基本補償は、自然災害から身近なリスクまでを幅広くカバーする補償項目です。火災や自然災害、事故・盗難等によって建物・家財が損害を受けた場合に、その損害に対して支払われるのが保険金(損害保険金)です。設定いただく建物・家財それぞれの保険金額が、お支払いの上限となります。

火事やガス爆発等で家や家財が燃えた

必須

落雷が屋根に直撃して破損

落雷の放電で電化製品が故障

選べる補償

強風で建物外部から飛来した物で窓が割れた

雹(ひょう)でカーポートが破損した

選べる補償

集中豪雨で床上浸水、家具類も水浸しになった

選べる補償

車が飛び込んできて、外壁や家財に損害を受けた

選べる補償

排水管が詰まって破裂・漏水して床・壁紙が破損した

選べる補償

空き巣が入り窓ガラスが割られた

選べる補償

基本補償(費用保険金)

火災や自然災害等による建物・家財の再建築・修理・再購入にかかる費用以外に、事故によって必要となる様々な費用をサポートするために支払われるのが費用保険金です。例えば、焼け残った建物・家財の撤去費用や消火活動に使用した消火器の再購入費用などがあります。

火災、破裂・爆発または落雷※による損害の発生・拡大防止のために支出した費用

※落雷を補償対象として選択された場合に限り補償します。

自動セット

自宅で発生した火事による

隣家の損害へのお見舞費用

自動セット

外壁・屋根等の破損で散乱した残がい片づけ費用

自動セット

仮住まい費用や引越費用等、臨時で発生した費用

選べる補償

地震等を原因とする火災で発生した費用

選べる補償

オプション(特約)

自宅の失火により法律上の損害賠償責任がない

場合でも、隣家の方が受けた損害を補填

選べる補償

自転車走行中に歩行者をケガさせた

ベランダから誤って物を落として他人をケガさせた

選べる補償

不測かつ突発的な事故で保険の対象(建物や家財)を壊してしまった

選べる補償

保険の対象には、門・塀・垣、物置・車庫等の付属建物を含みます。(付属建物等損害補償特約を自動セット)

補償の選び方を見る 保険金額の設定について保険金のお支払い事例

Case1. 台風の影響で建物の屋根が損傷してしまった

建物の屋根修理代として650,000円がかかった。

お支払いした保険金

715,000円

-

損害保険金(風災)

650,000円

-

臨時費用保険金

65,000円

Case2. 排水管が詰まり水濡れしてしまった

大雨のときに屋根の排水管に飛んできたビニール袋が詰まり建物に水濡れ損害が生じた。室内の修理代に1,239,538円がかかった。

お支払いした保険金

1,728,903円

-

損害保険金(水濡れ)

1,239,538円

-

臨時費用保険金

371,861円

-

残存物取片づけ費用保険金

117,504円

お支払い事例を見る

地震の補償

地震・噴火やそれらによる津波による損害は火災保険では補償されません。地震保険は火災保険とセットでご加入いただけます。

保険の対象

保険の対象を「建物と家財の両方」「建物のみ」「家財のみ」の3パターンからお選びいただけます。

保険の対象となる建物と家財の範囲

-

建物

ご契約される方が個人または共有名義で所有し、日本国内にある住居のみに使用される建物

* 築年数が補償開始日時点で40年以内の建物に限ります。ただし、築年数により引受内容に制限があります。

※ ご契約される方と居住者が異なる場合でもお申込みは可能です。

-

家財

上記の建物に収容されているご契約される方またはご契約される方の親族が所有する家財

よくあるご質問

Q:

夫婦で共有の建物ですが、

申込むことはできますか?

A: お申込画面のSTEP4契約情報入力で、共有名義の建物であることをご選択ください。なお、共有名義であっても、ご契約者は代表の方お1人となります。

Q:

屋根に付けた太陽光パネルは、

補償の対象になりますか?

A: 太陽光パネルがお客様の所有物で建物に固定(付加)されている場合には、保険の対象(建物)に含まれます。ただし、建物に固定(付加)されず単独で設置されるような場合には、保険の対象に含まれません。

Q: 隣の家が火事になり、自分の家に燃え移ってしまった場合、隣の方に賠償してもらうことはできますか?

A: いいえ、賠償してもらえません。「失火の責任に関する法律(=失火責任法)」において、火事による燃え移りがあったとしても、故意または重過失の場合でなければ、火元には賠償責任は発生しないとしているためです。ただし、ご自宅に火災保険をかけていれば、燃え移りによる損害についても補償されます。なお、燃え移りによる損害はなく消火活動による損害のみを受けた場合でも、ご自宅にかけた火災保険で補償されますのでご安心ください。